1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

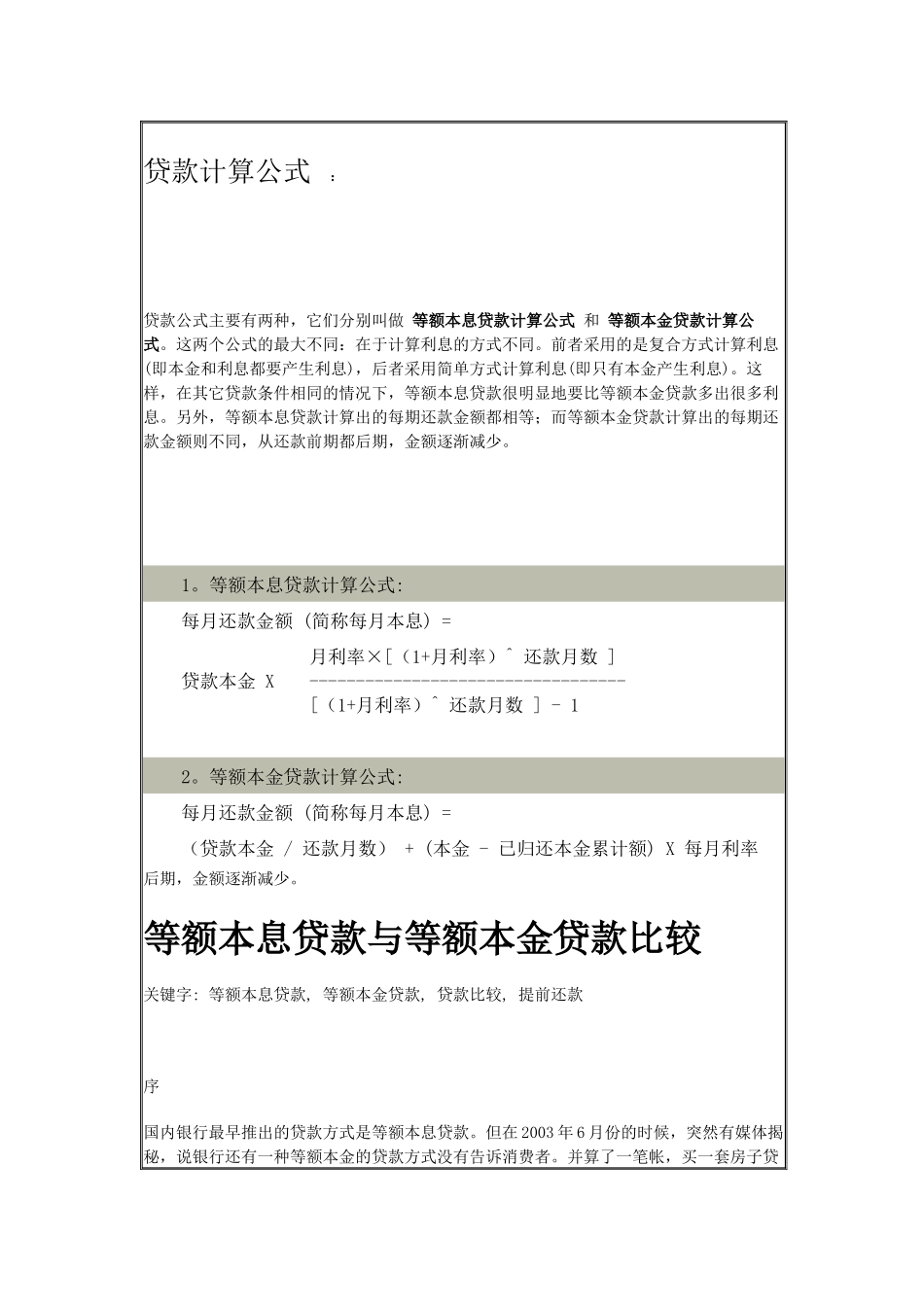

{等额本息:本金逐月递增,利息逐月递减,月还款额不变

}{等额本金:本金保持相同,利息逐月递减,月还款额递减

}目前,银行的个人住房按揭贷款的还款方式主要就是以上2种方式;【主要区别】“等额本息”每期还款金额相同,即每月本金加利息总额一样,借款人还贷压力均衡,但利息负担相对较多;“等额本金”又叫“递减还款法”,每月本金保持相同,利息不同,前提还款压力大,但以后的还款金额逐渐递减,利息总负担较少

现在知道这2种还款方式的人几乎都认为选择等额本金划算,因为选择等额本息,多支付了利息,而等额本金则少支付利息,而且认为一旦提前还贷时,会发现等额本息的还款,前期还的钱大部分是利息,而不是本金,因此会觉得吃亏不少

总体来看,等额本息是会比等额本金多付一点利息

但前提是贷足了年限

看似银行都收回了利息,但实际上,等额本金还款法随着本金的递减,银行可以加速还款,尽快回笼了资金,降低经营成本在这一点上是有利于风险系数的降低

在实际操作过程中,等额本息更利于借款人的掌握,方便还款

事实上,大部分借款人在进行比较后,还是选择了等额本息方式,因为这种方式月还款额固定,便于记忆,还款压力均衡,实际上与等额本金差别不大

因为这些借款人也同样看到了因为时间使资金的使用价值产生了不同,简单的说,就是等额本息还款方式由于自己占用了银行的本金时间较长,自己就要多支付利息;等额本金还款方式占用银行本金的时间较短,利息也就自然减少了,并不存在自己吃亏,而银行赚取更多利息的问题

实质上,2种还款方式是一致的,没有优劣之分

只是在需求不同时,才有了不同的选择

因为等额本息还款方式还款压力均衡但需多支付利息,所以适合有一定积蓄,但收入可能持平或下降,生活负担日益加重,并且无打算提前还款的人群

而等额本金还款法,由于借款人本金归还较快,利息就可以少付,但前期还款额度大,因为适用当前收入较高者,或预计不久将来收

热爱教学事业,对互联网知识分享很感兴趣