第一章税法概论平均分值为1分

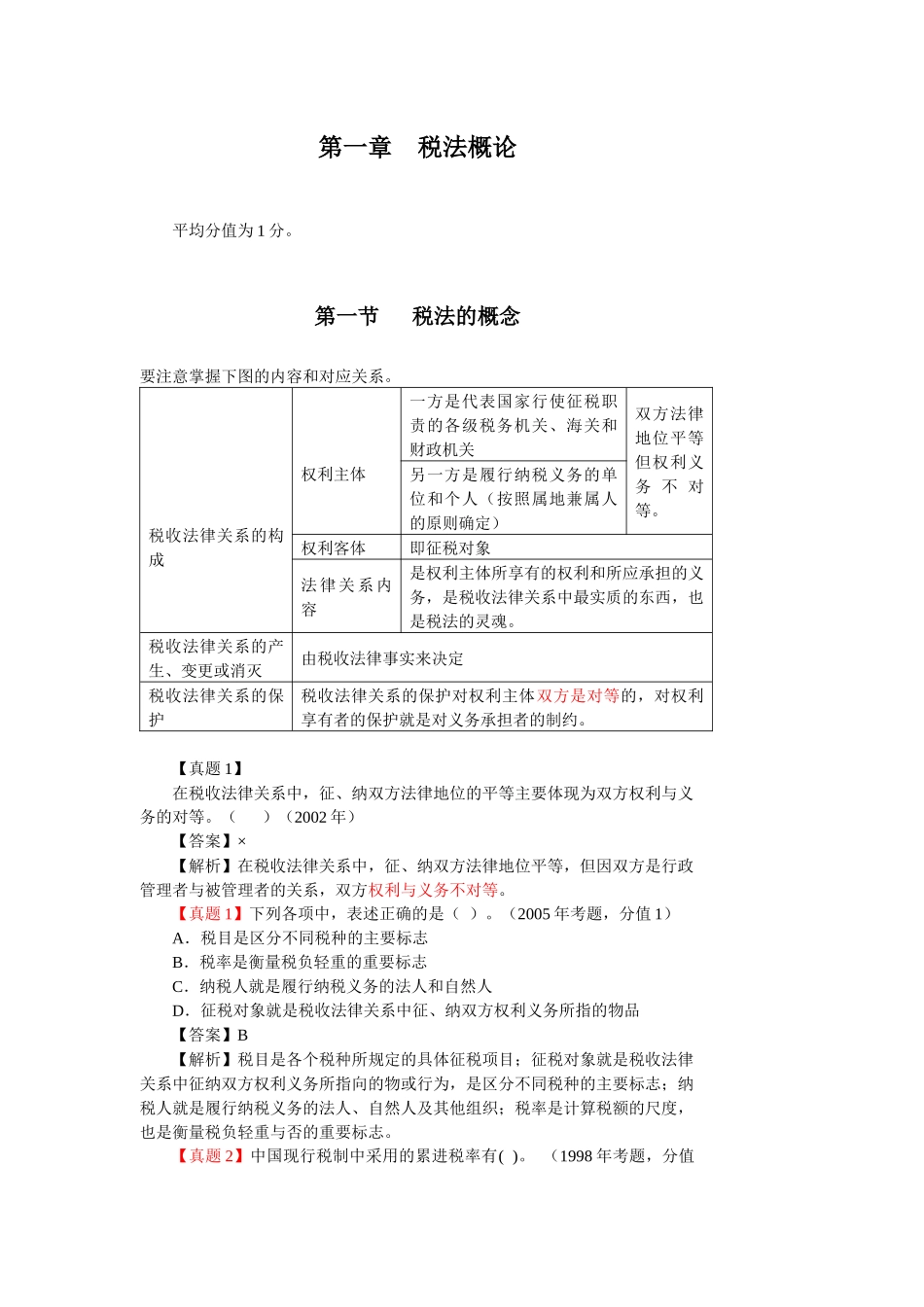

第一节税法的概念要注意掌握下图的内容和对应关系

税收法律关系的构成权利主体一方是代表国家行使征税职责的各级税务机关、海关和财政机关双方法律地位平等但权利义务不对等

另一方是履行纳税义务的单位和个人(按照属地兼属人的原则确定)权利客体即征税对象法律关系内容是权利主体所享有的权利和所应承担的义务,是税收法律关系中最实质的东西,也是税法的灵魂

税收法律关系的产生、变更或消灭由税收法律事实来决定税收法律关系的保护税收法律关系的保护对权利主体双方是对等的,对权利享有者的保护就是对义务承担者的制约

【真题1】在税收法律关系中,征、纳双方法律地位的平等主要体现为双方权利与义务的对等

()(2002年)【答案】×【解析】在税收法律关系中,征、纳双方法律地位平等,但因双方是行政管理者与被管理者的关系,双方权利与义务不对等

【真题1】下列各项中,表述正确的是()

(2005年考题,分值1)A.税目是区分不同税种的主要标志B.税率是衡量税负轻重的重要标志C.纳税人就是履行纳税义务的法人和自然人D.征税对象就是税收法律关系中征、纳双方权利义务所指的物品【答案】B【解析】税目是各个税种所规定的具体征税项目;征税对象就是税收法律关系中征纳双方权利义务所指向的物或行为,是区分不同税种的主要标志;纳税人就是履行纳税义务的法人、自然人及其他组织;税率是计算税额的尺度,也是衡量税负轻重与否的重要标志

【真题2】中国现行税制中采用的累进税率有()

(1998年考题,分值1)A

全额累进税率B

超率累进税率C

超额累进税率D

超倍累进税率【答案】BC【解析】本题考点在于考生对我国现行税率种类的了解,我国现行税率种类仅限于:比例税率、定额税率、超额累进税率、超率累进税率

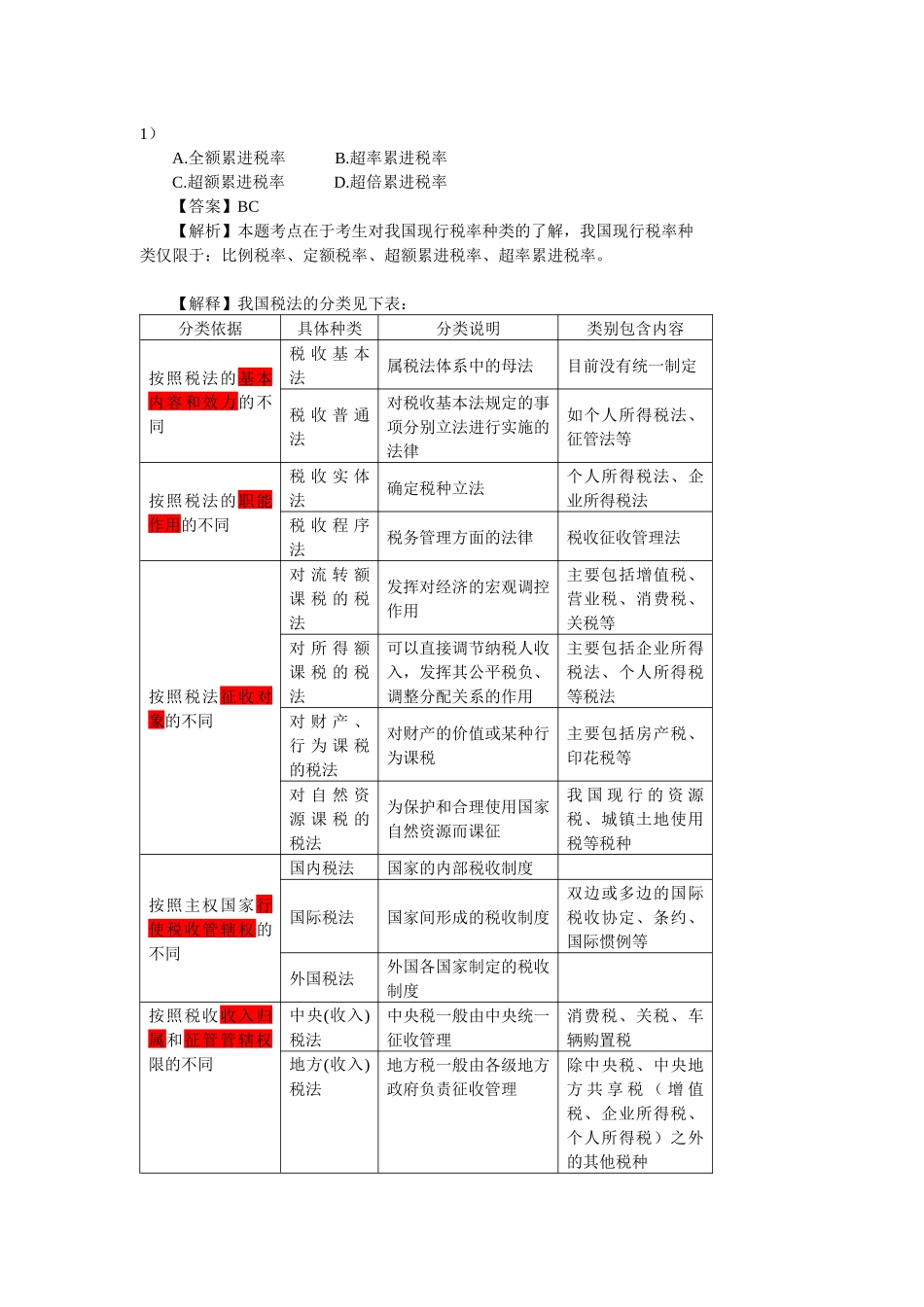

【解释】我国税法的分类见下表:分类依据具体种类分类说明类别包含内容按照税法的基本内容和效力的不同税收基本法属税法体系