第二节应收及预付款项应收及预付款项是指企业在日常生产经营过程中发生的各项债权,包括应收款项和预付款项

应收款项包括应收票据、应收账款和其他应收款等;预付款项则是指企业按照合同规定预付的款项,如预付账款等

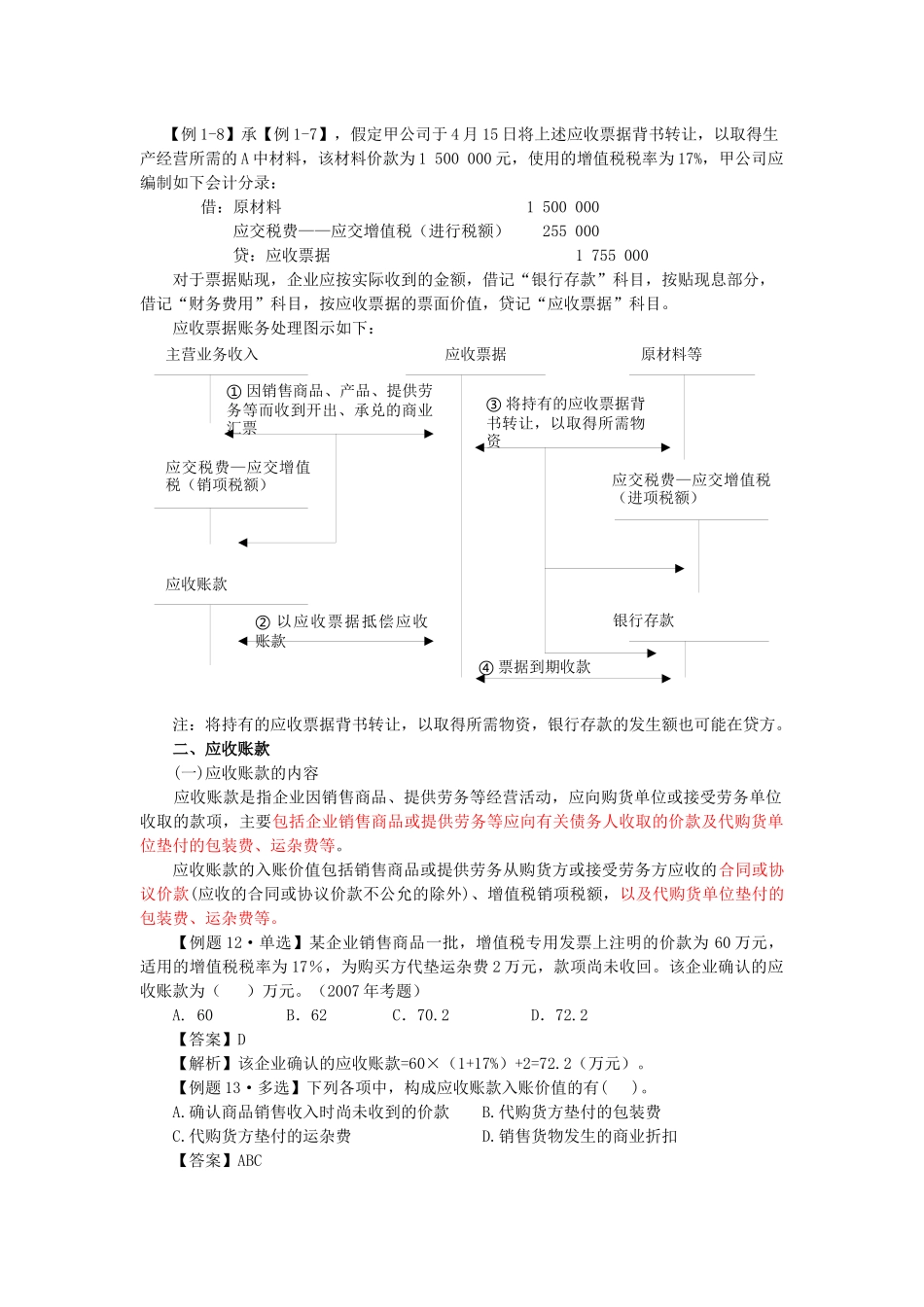

一、应收票据(一)应收票据概述应收票据是指企业因销售商品、提供劳务等而收到的商业汇票

商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据

根据承兑人不同,商业汇票分为商业承兑汇票和银行承兑汇票

商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票

银行承兑汇票是指由在承兑银行开立存款账户的存款人(这里也是出票人)签发,由承兑银行承兑的票据

【例题11·多选】根据承兑人不同,商业汇票分为()

A.商业承兑汇票B.银行承兑汇票C.银行本票D.银行汇票【答案】AB(二)应收票据的核算1.取得应收票据和收回到期票款应收票据取得的原因不同,其会计处理亦有所区别

因债务人抵偿前欠货款而取得的应收票据,借记“应收票据”科目,贷记“应收账款”科目;因企业销售商品、提供劳务等而收到、开出承兑的商业汇票,借记“应收票据”科目,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”等科目

商业汇票到期收回款项时,应按实际收到的金额,借记“银行存款”科目,贷记“应收票据”科目

【例1-7】甲公司2009年3月1日向乙公司销售一批产品,货款为1500000元,尚未收到,已办妥托收手续,适用的增值税税率为17%

则甲公司编制如下会计分录:借:应收账款1755000贷:主营业务收入1500000应交税费——应交增值税(销项税额)2550003月15日,甲公司收到乙公司寄来的一张3各月到期的商业承兑汇票,面值为1755000元,抵付产品货款

甲公司应编制如下会计分录:借:应收票据1755000贷:应收账款17550006月15日,甲公司上述