第五章营运资金管理考情分析本章比较重要,不过比较容易理解掌握

主要讲述现金、应收账款、存货以及流动负债的管理

各种题型都有可能出现,一般每年有一道计算题

2010年本章考了19分,比以前年度分值偏高

一般年度本章内容考试分值在10分左右

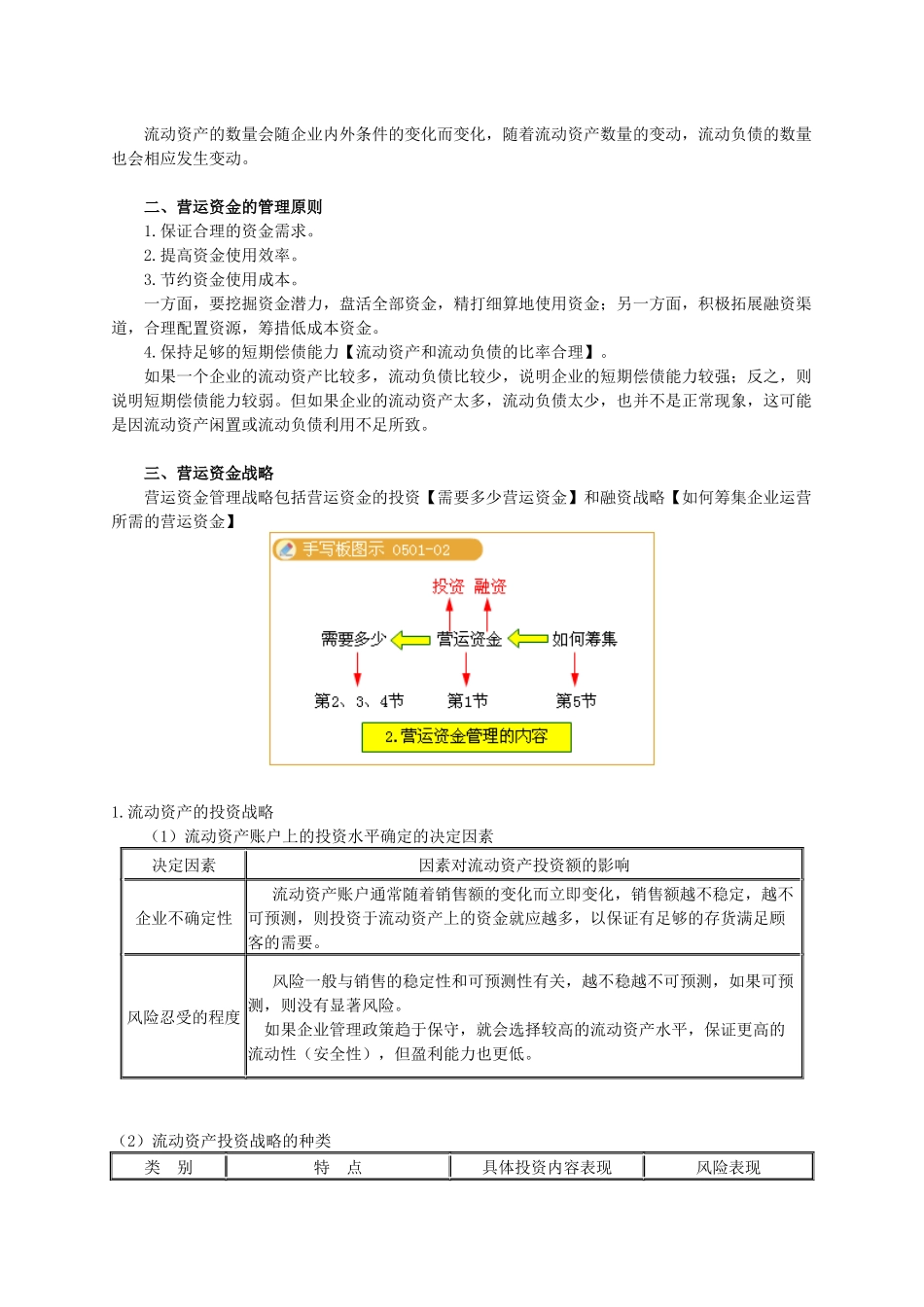

第一节营运资金管理概述【考点1】营运资金管理概述【掌握要求】掌握营运资金含义、管理原则和管理战略

一、营运资金的概念及特点1

营运资金概念营运资金是指指流动资产减去流动负债后的余额

用公式表示为:营运资金总额=流动资产总额-流动负债总额流动资产按占用形态不同,分为现金、交易性金融资产、应收及预付款项和存货等

流动负债以应付金额是否确定为标准,可以分为应付金额确定的流动负债和应付金额不确定的流动负债

以是否支付利息为标准,可以分为有息流动负债和无息流动负债

以流动负债的形成情况为标准,可以分成自然性流动负债和人为性流动负债

自然性流动负债是指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;人为性流动负债是指根据企业对短期资金的需求情况,通过人为安排所形成的流动负债

营运资金的特点⑴营运资金周转具有短期性(通常会在1年或一个营业周期内收回)

⑵营运资金的来源具有灵活多样性

通常有银行短期借款、短期融资券、商业信用、应交税金、应交利润、应付工资、应付费用、预收货款、票据贴现等多种内外部融资方式

⑶营运资金的实物形态具有变动性和易变现性

⑷营运资金的数量具有波动性

流动资产的数量会随企业内外条件的变化而变化,随着流动资产数量的变动,流动负债的数量也会相应发生变动

二、营运资金的管理原则1

保证合理的资金需求

提高资金使用效率

节约资金使用成本

一方面,要挖掘资金潜力,盘活全部资金,精打细算地使用资金;另一方面,积极拓展融资渠道,合理配置资源,筹措低成本资金

保持足够的短期偿债能力【流动资产和流动负债的比率