附件3:财务决算专项说明内容提要中央企业年度财务决算除按规定报送各项资料外,还应同时对国资委监管工作需要的信息单独进行专项说明

专项说明信息是企业向国资委报送的年度财务决算报告的重要组成部分,需经中介机构审计或复核,并由中介机构按特殊事项发表审计意见,具体事项如下:一、期初重大调整事项说明分项说明企业期初权益与上年末权益差异的具体原因,如合并范围变化、重大会计差错更正、会计政策变更等,期初未分配利润调整事项应逐项说明

二、非经常性损益的说明分项说明企业非经常性损益的内容、金额以及对利润总额的影响

三、政府补助情况的说明说明企业当年接受政府补助的具体内容、金额以及主要会计处理方法

四、承诺事项的说明说明企业资产负债表日存在的经营租赁事项与资本性承诺事项

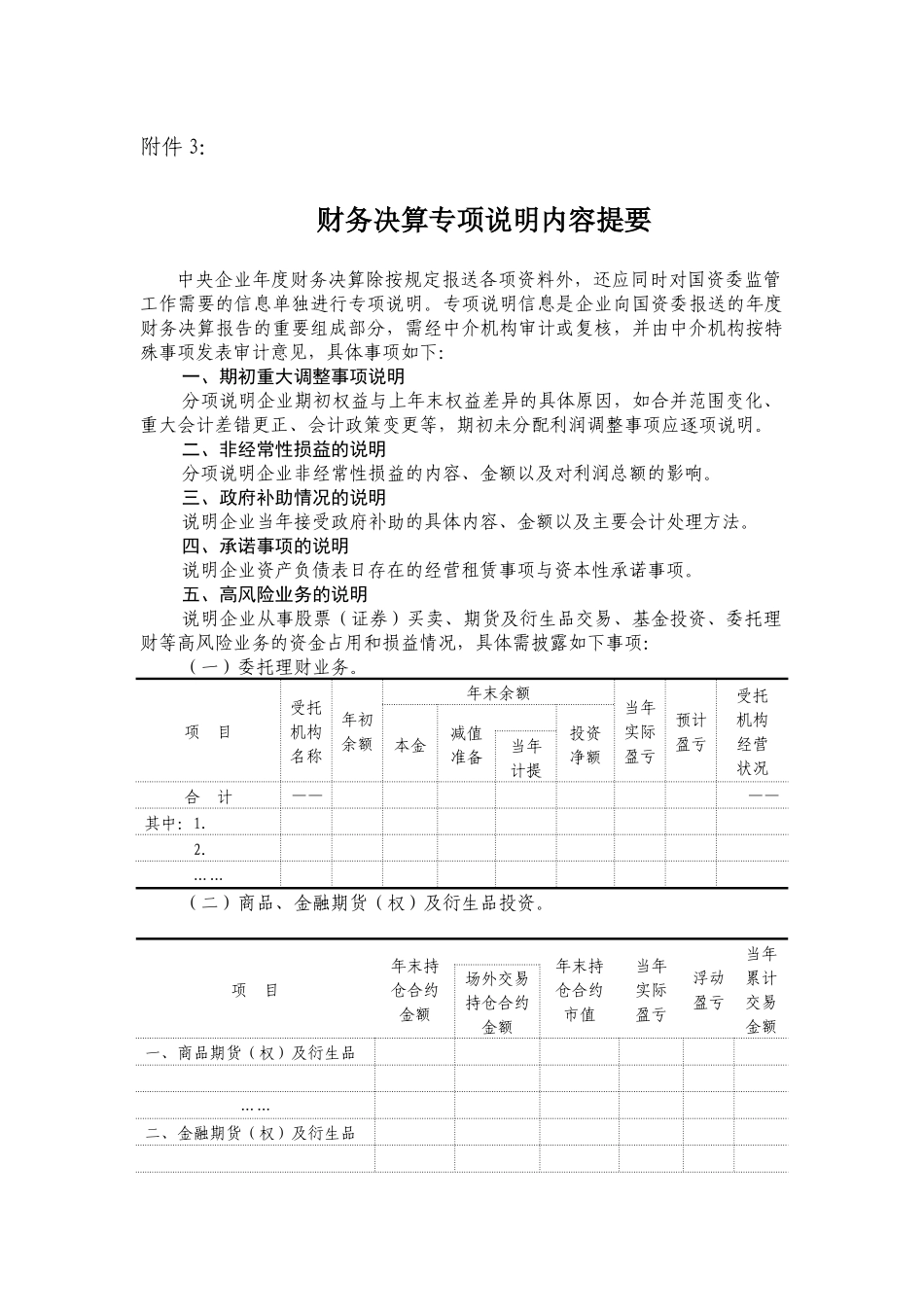

五、高风险业务的说明说明企业从事股票(证券)买卖、期货及衍生品交易、基金投资、委托理财等高风险业务的资金占用和损益情况,具体需披露如下事项:(一)委托理财业务

项目受托机构名称年初余额年末余额当年实际盈亏预计盈亏受托机构经营状况本金减值准备投资净额当年计提合计————其中:1

……(二)商品、金融期货(权)及衍生品投资

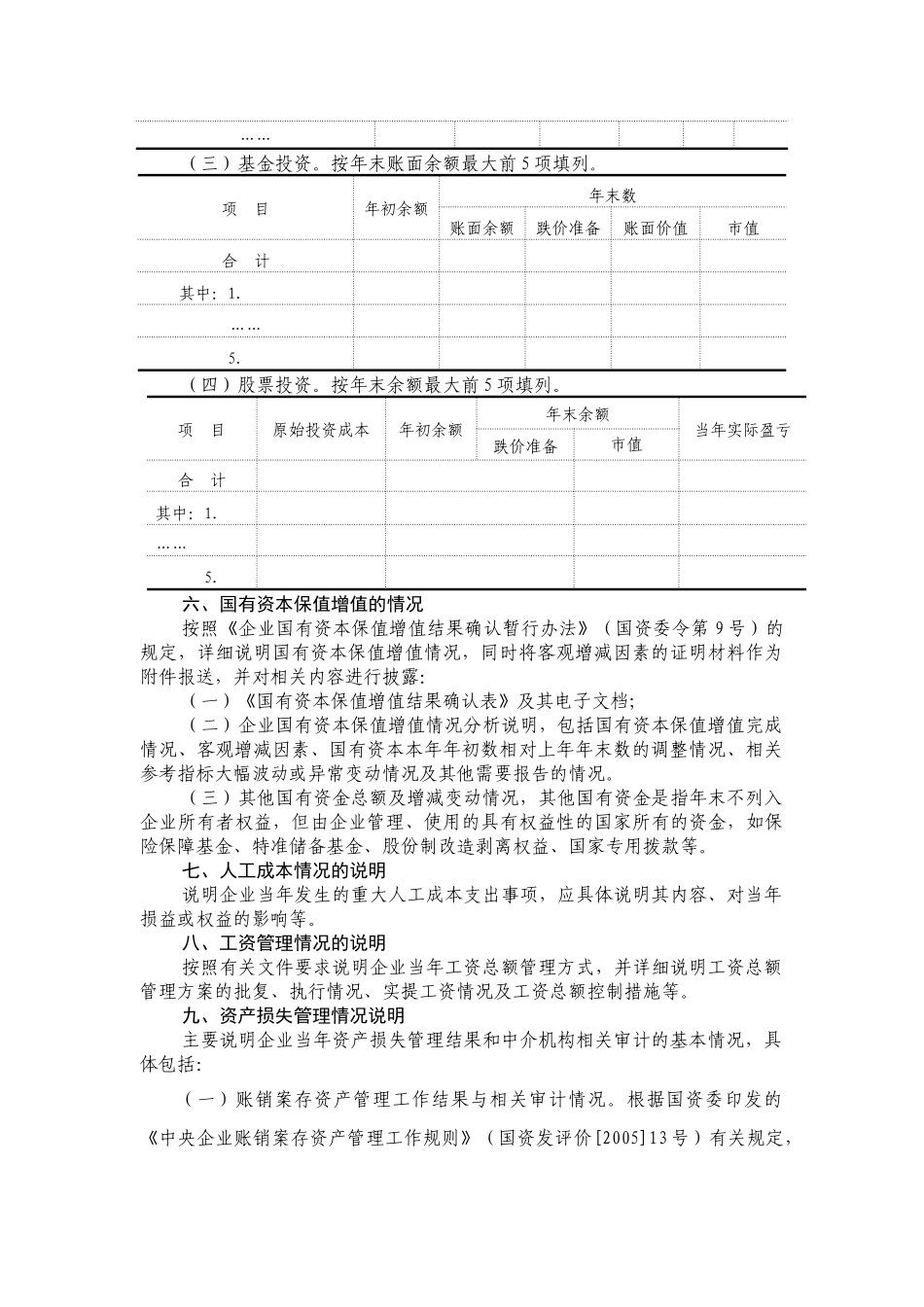

项目年末持仓合约金额年末持仓合约市值当年实际盈亏浮动盈亏当年累计交易金额场外交易持仓合约金额一、商品期货(权)及衍生品……二、金融期货(权)及衍生品……(三)基金投资

按年末账面余额最大前5项填列

项目年初余额年末数账面余额跌价准备账面价值市值合计其中:1

(四)股票投资

按年末余额最大前5项填列

项目原始投资成本年初余额年末余额当年实际盈亏跌价准备市值合计其中:1

六、国有资本保值增值的情况按照《企业国有资本保值增值结果确认暂行办法》(国资委令第9号)的规定,详细说明国有资本保值增值情况,同时将客观增减因素的证明材料作为附件报送,并对相关内容进行披露:(一)《国有资本保值增值结果确认表》及