《会计信息系统及其课程设计》七第七章固定资产核算与管理子系统本章目标【本章目标】1、固定资产核算的业务流程与数据流程2、固定资产核算系统的内部结构3、固定资产核算系统的代码设计4、固定资产核算系统的业务处理【学习内容】7

1固定资产核算与管理子系统概述7

2固定资产核算与管理子系统流程分析7

3固定资产核算与管理子系统代码设计与主要功能模块7

4固定资产核算与管理子系统的使用第一节7

1固定资产核算与管理子系统概述一、固定资产管理的意义1、固定资产的含义与范围2、加强固定资产管理的意义①固定资产是企业重要的生产劳动资料固定资产作为企业生产经营过程中使用的主要劳动资料,其数量和质量在一定程度上反映企业生产经营规模的大小和技术装备水平的高低,对企业生产经营活动的开展,具有十分重要的作用

②固定资产折旧是积累再生产资金的方式固定资产在长期的生产经营活动中虽然能够保持其原有的实物形态,但其价值会随着固定资产的磨损而逐渐转移,这部分损耗价值要以折旧费形式转入成本费用中,并以累计折旧的方式积累固定资产再生产的资金

③固定资产管理与总账管理及成本管理密切相关固定资产管理与总账管理及成本管理密切相关,固定资产的增加、减少、修理、改扩建、折旧、减值都是总账需要反映的内容,折旧费的计提和分配则是成本计算中折旧费用的依据

二、固定资产管理中的有关问题固定资产管理的基本过程融合了固定资产的增加、减少、修理、改扩建、折旧和减值处理

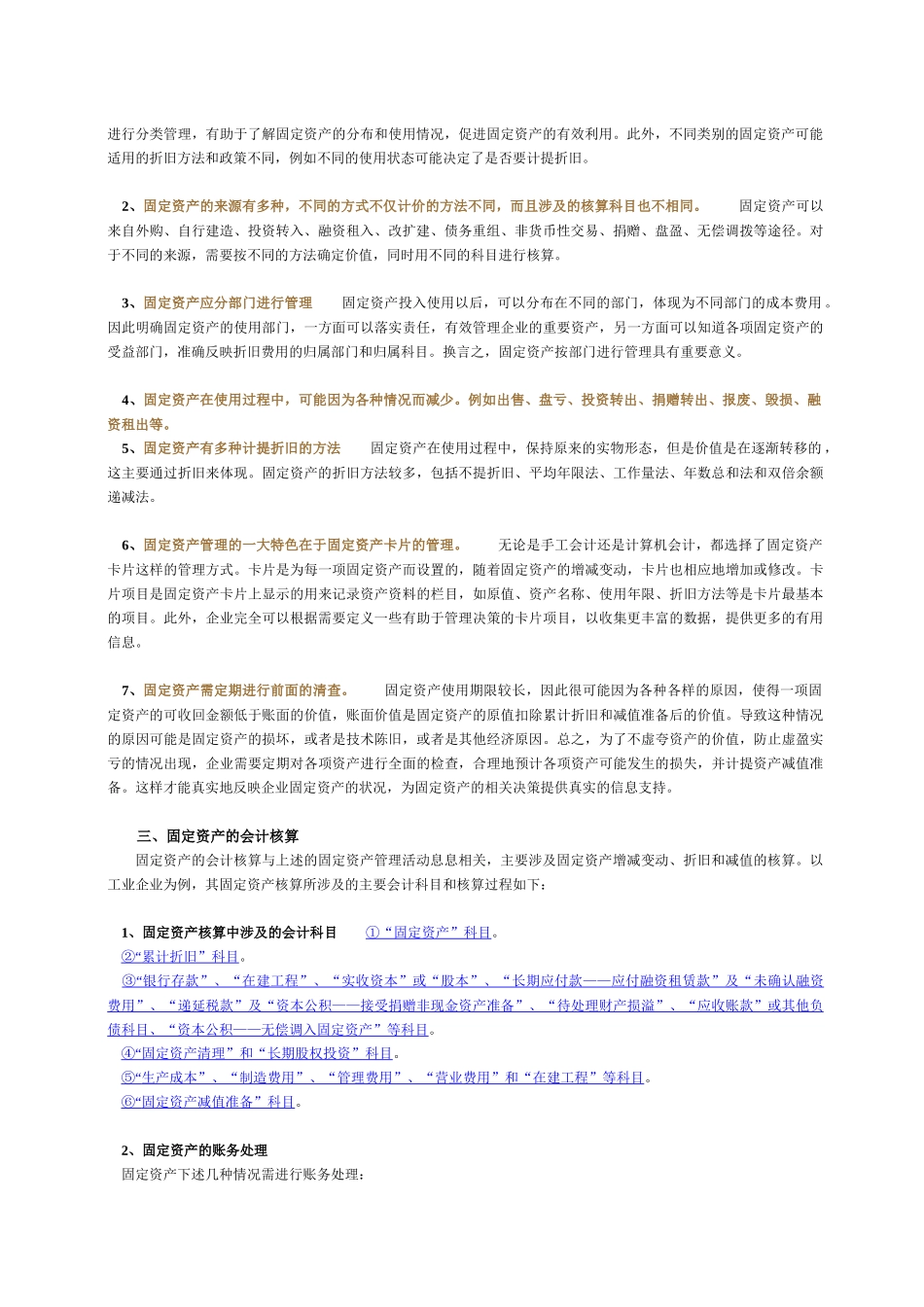

固定资产相关的管理问题可概括为以下方面:1、固定资产可以按不同标准分为不同类型在这几个大类之下,企业还可根据管理的需要进行细分,例如机器设备、运输设备、办公设备等等

对固定资产进行分类管理,有助于了解固定资产的分布和使用情况,促进固定资产的有效利用

此外,不同类别的固定资产可能适用的折旧方法和政策不同,例如不同的使用状态可能决定了是否要计提折旧

2、固定资产的来源有多种,