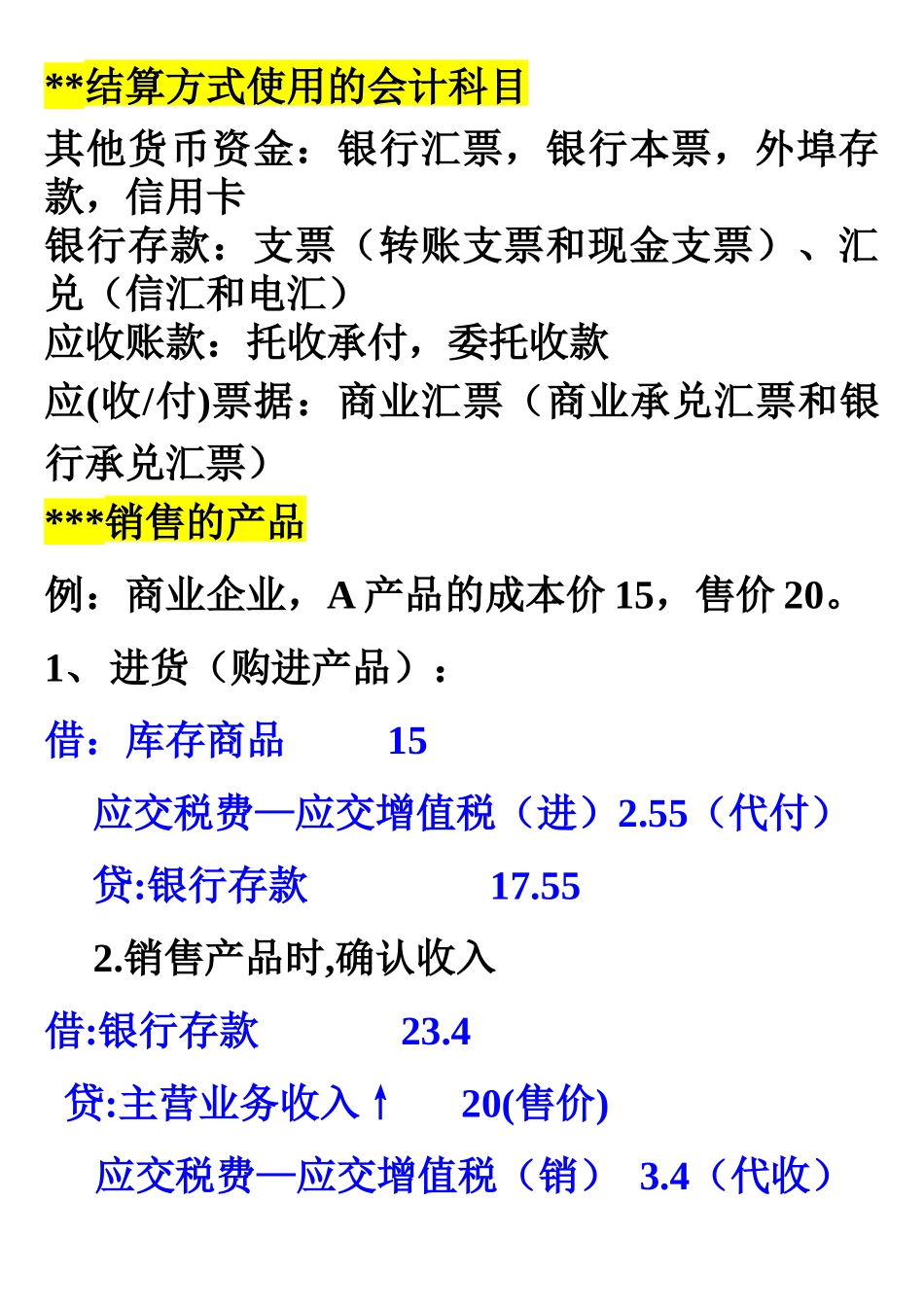

**结算方式使用的会计科目其他货币资金:银行汇票,银行本票,外埠存款,信用卡银行存款:支票(转账支票和现金支票)、汇兑(信汇和电汇)应收账款:托收承付,委托收款应(收/付)票据:商业汇票(商业承兑汇票和银行承兑汇票)***销售的产品例:商业企业,A产品的成本价15,售价20

1、进货(购进产品):借:库存商品15应交税费—应交增值税(进)2

55(代付)贷:银行存款17

销售产品时,确认收入借:银行存款23

4贷:主营业务收入↑20(售价)应交税费—应交增值税(销)3

4(代收)3

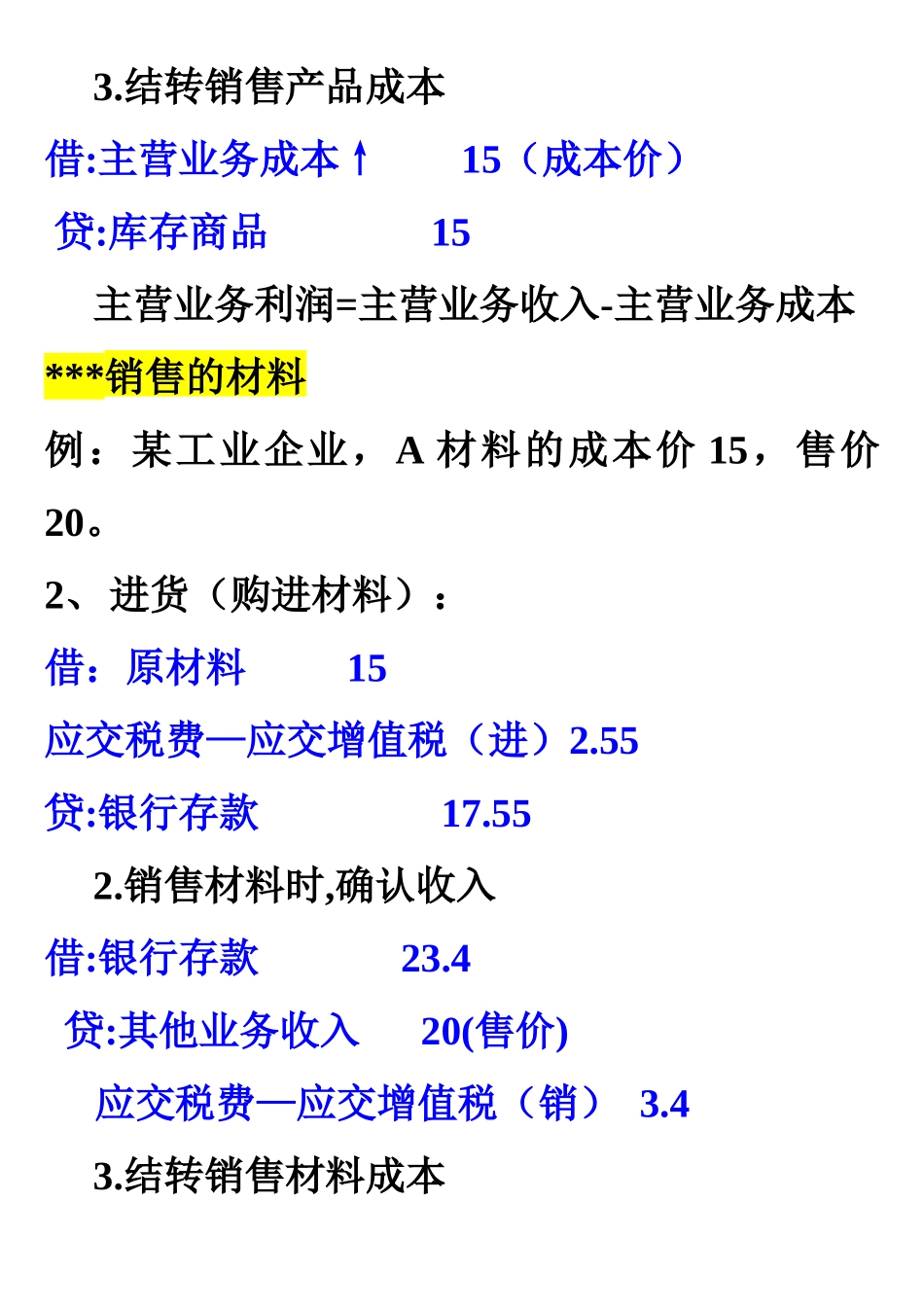

结转销售产品成本借:主营业务成本↑15(成本价)贷:库存商品15主营业务利润=主营业务收入-主营业务成本***销售的材料例:某工业企业,A材料的成本价15,售价20

2、进货(购进材料):借:原材料15应交税费—应交增值税(进)2

55贷:银行存款17

销售材料时,确认收入借:银行存款23

4贷:其他业务收入20(售价)应交税费—应交增值税(销)3

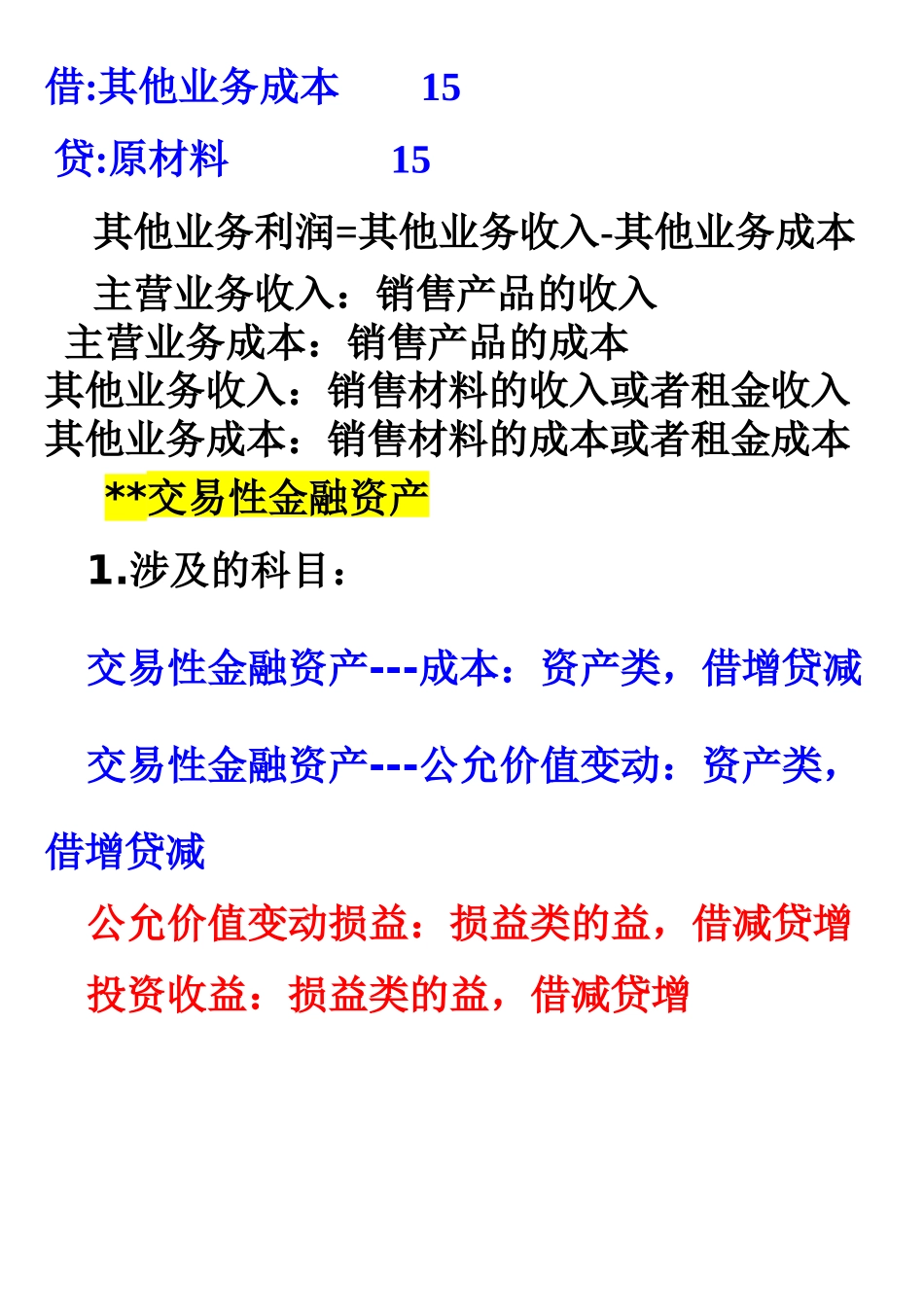

结转销售材料成本借:其他业务成本15贷:原材料15其他业务利润=其他业务收入-其他业务成本主营业务收入:销售产品的收入主营业务成本:销售产品的成本其他业务收入:销售材料的收入或者租金收入其他业务成本:销售材料的成本或者租金成本**交易性金融资产1

涉及的科目:交易性金融资产---成本:资产类,借增贷减交易性金融资产---公允价值变动:资产类,借增贷减公允价值变动损益:损益类的益,借减贷增投资收益:损益类的益,借减贷增损益类:包括五益十损

五益(收入和收益、利得)是借减贷增;十损(成本、费用、支出)是借增贷减【例1】甲公司3月1日从证券市场购入的C公司股票,购入1万股,每股购入价10元,发生手续费等交易费用1500元

借:交易性金融资产---成本10万投资收益0

15万贷:银行存款10

15【例2】承上题,6月30日,股价从10元