借贷记帐法举例某企业2004年1月初有关账户的期初余额如表2-2

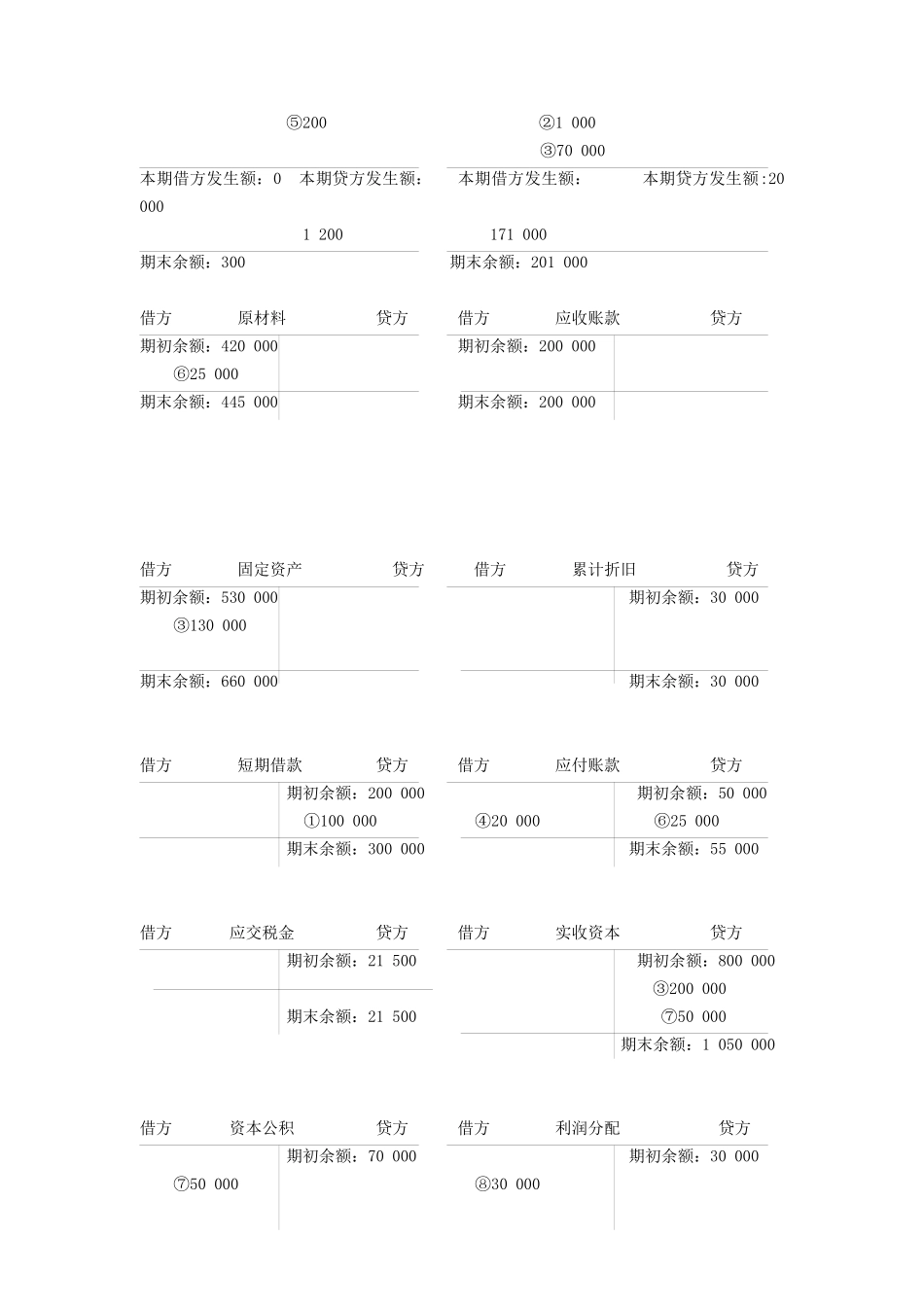

表2-2账户月初余额表账户余额借方余额贷方余额现金1500银行存款50000原材料420000应收账款200000固定资产530000累计折旧30000短期借款200000应付账款50000应交税金21500实收资本800000资本公积70000利润分配30000合计12015001201500第一,根据1月份发生的经济业务编制会计分录(1)1月5日,从银行借入三个月期限的短期借款100000元

企业从银行借款,先要转入企业在该银行设立的存款户,因此该项业务发生,涉及“短期借款”和“银行存款”两个账户,“银行存款”是资产类账户,其增加额记借方;“短期借款”是负债类账户,增加额记贷方

会计分录为:借:银行存款100000贷:短期借款100000(2)1月7日,将现金1000元存入银行

该项业务发生涉及“现金”和“银行存款”两个资产类账户,银行存款增加1000元记借方,现金减少1000元,记贷方,会计分录为:借:银行存款1000贷:现金1000(3)1月8日,接受投资者投入投资,投入运输设备一台,作价130000元,货币投资70000元

该项业务发生涉及“固定资产”、“银行存款”、“实收资本”等账户,三个账户的发生额均由于接受投资而增加,“固定资产”和“银行存款”是资产类账户,其增加额记借方;“实收资本”是所有者权益账户,其增加额记贷方

会计分录为:借:银行存款70000固定资产130000贷:实收资本200000(4)1月10日,用银行存款偿还前欠货款20000元

该项业务发生涉及“银行存款”和“应付账款”两个账户,由于偿还欠款,两者同时减少

“应付账款”是负债类账户,其减少额记借方;“银行存款”是资产类账户,其减少额记贷方

会计分录为:借:应付账款20000贷:银行存款20000(5)1月11日,用现金支付办