纳税指南2纳税人所在地税务机关征收

5、纳税期限按年征收,分期缴纳,上半年在五月份,下半年在十一月份

6、自行车的征税期限是:当年的一月一日至四月三十日

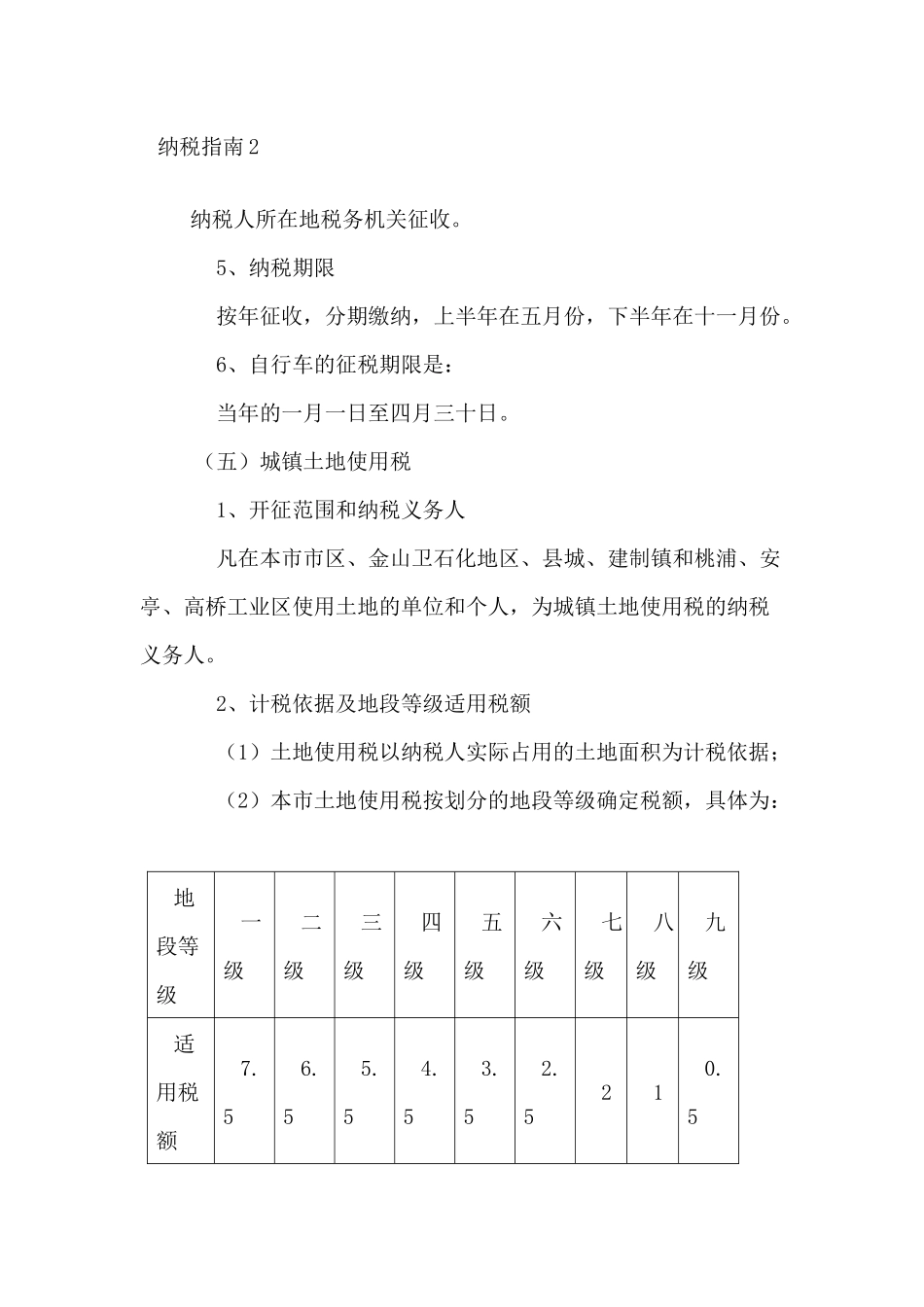

(五)城镇土地使用税1、开征范围和纳税义务人凡在本市市区、金山卫石化地区、县城、建制镇和桃浦、安亭、高桥工业区使用土地的单位和个人,为城镇土地使用税的纳税义务人

2、计税依据及地段等级适用税额(1)土地使用税以纳税人实际占用的土地面积为计税依据;(2)本市土地使用税按划分的地段等级确定税额,具体为:地段等级一级二级三级四级五级六级七级八级九级适用税额7

53、纳税期限(1)企业、事业、机关、军队等纳税人每半年缴纳一期,上半年在五月份缴纳,下半年在十一月份缴纳

(2)个人每半年缴纳一期,上半年在四月份缴纳,下半年在十月份缴纳

4、征收机关及纳税地点土地使用税由土地所在地的税务机关征收

(六)土地增值税1、征收范围及纳税义务人凡有偿转让国有土地使用权及地上建筑物和其他附着物产权并取得收入的单位和个人,均应按规定缴纳土地增值税

2、计税方法土地增值税按照纳税人转让房地产所取得的增值额和具体适用税率来计算征收

具体为:房地产开发企业的土地增值额计算,除规定扣除项目外,再按取得土地使用权价款加开发成本之和的20%加计扣除,利息支出按规定扣除的,其财务、管理、销售三项费用按取得土地使用权价款加开发成本之和的5%扣除,如利息支出不能按规定扣除的,其财务、管理、销售三项费用按取得土地使用权价款加开发成本之和的10%扣除

转让收入-(取得土地使用权价款+房地产开发成本)×125%-利息支出-销售税金=土地增值额

或转让收入-(取得土地使用权价款+房地产开发成本)×130%-销售税金=土地增值额

其他存量房地产转让的土地增值额计算:转让收入-取得土地使用权价款-房屋评估价×成新率-销售税金=土地增值额3