纳税技巧与税收筹划一、增值税(一)收入的确认与销项税1、在收入的确认上,会计采取谨慎性原则

对于价外费用,会计上可以采用不同的核算方法,但必须并入销售额计税

2、价外费用:如运输费、装卸费、手续费、违约金等不管会计上如何核算,均要并入销售额计算增值税

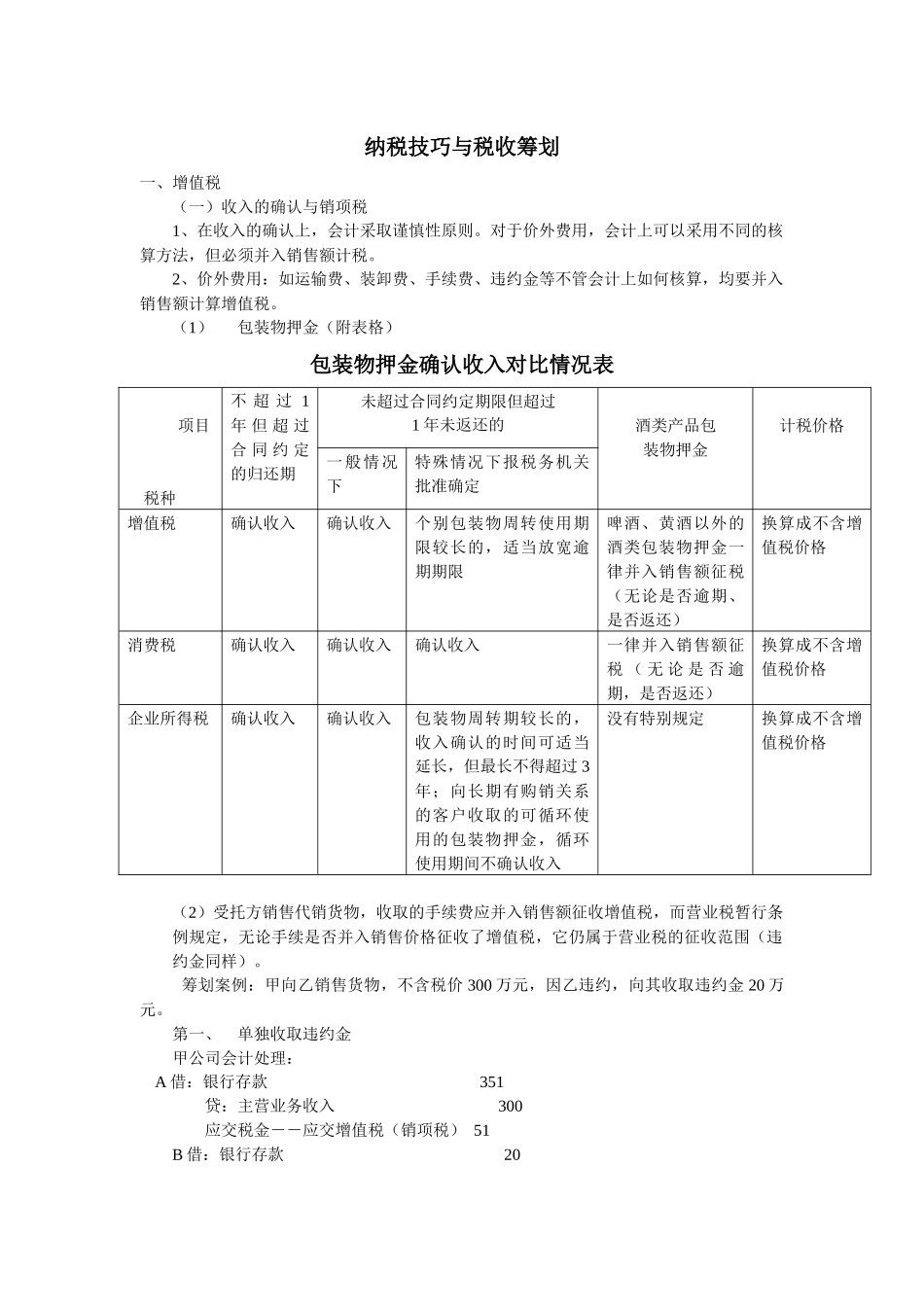

(1)包装物押金(附表格)包装物押金确认收入对比情况表项目税种不超过1年但超过合同约定的归还期未超过合同约定期限但超过1年未返还的酒类产品包装物押金计税价格一般情况下特殊情况下报税务机关批准确定增值税确认收入确认收入个别包装物周转使用期限较长的,适当放宽逾期期限啤酒、黄酒以外的酒类包装物押金一律并入销售额征税(无论是否逾期、是否返还)换算成不含增值税价格消费税确认收入确认收入确认收入一律并入销售额征税(无论是否逾期,是否返还)换算成不含增值税价格企业所得税确认收入确认收入包装物周转期较长的,收入确认的时间可适当延长,但最长不得超过3年;向长期有购销关系的客户收取的可循环使用的包装物押金,循环使用期间不确认收入没有特别规定换算成不含增值税价格(2)受托方销售代销货物,收取的手续费应并入销售额征收增值税,而营业税暂行条例规定,无论手续是否并入销售价格征收了增值税,它仍属于营业税的征收范围(违约金同样)

筹划案例:甲向乙销售货物,不含税价300万元,因乙违约,向其收取违约金20万元

第一、单独收取违约金甲公司会计处理:A借:银行存款351贷:主营业务收入300应交税金――应交增值税(销项税)51B借:银行存款20贷:营业外收入17应交税金――应交增值税(销项税)3C借:主营业务税金及附加1贷:应交税金――营业税1乙公司会计处理:A借:库存商品300应交税金――应交增值税(进项税)51贷:银行存款351B借:营业外支出20贷:银行存款20第二、不单独收取违约金,按20÷(1+17%)=17元的不含税价格与原售价合并处理

甲公司会计处理