企业所得税法◆本章考情分析本章是税法考试中重点税种之一,考生应对本章内容全面掌握

历年考试各种题型都可能出现,特别是作为综合题型,每年必有一题,常与流转税、财产行为税或税收征管法相联系,跨章节出题

2008年我国实行了对内资、外商企业统一的企业所得税法,在2008年税法考试中本章共计15分,预计2009年考试中本章的分值和题量不会高于上年

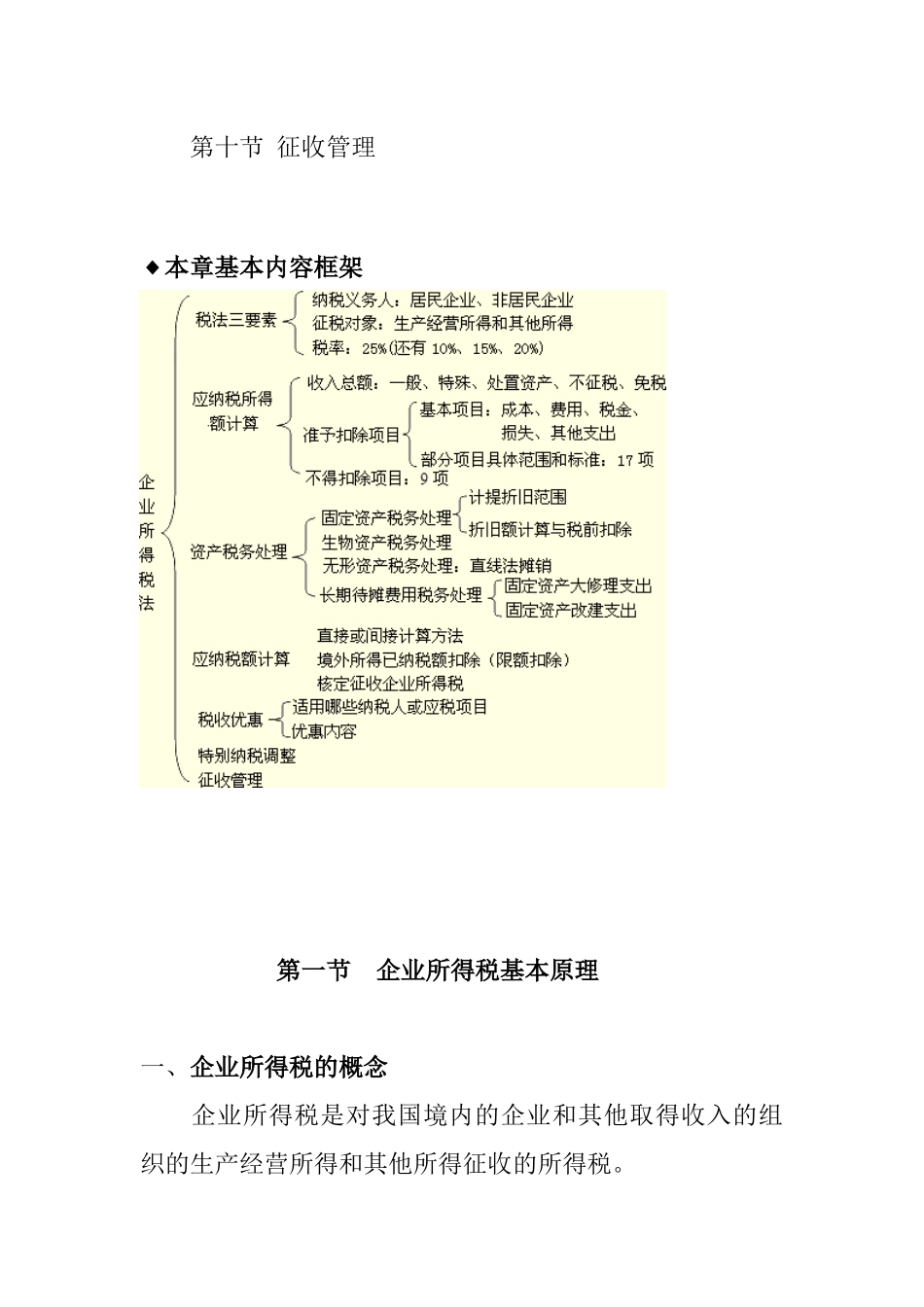

◆本章内容:10节第一节企业所得税基本原理第二节纳税义务人与征税对象★第三节税率★第四节应纳税所得额的计算★★第五节资产的税务处理★第六节应纳税额的计算★★第七节税收优惠★第八节源泉扣缴第九节特别纳税调整第十节征收管理◆本章基本内容框架第一节企业所得税基本原理一、企业所得税的概念企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税

二、企业所得税的计税原理1

通常以纯所得为征税对象

通常以经过计算得出的应纳税所得额为计税依据

纳税人和实际负担人通常是一致的,可以直接调节纳税人收入

三、各国对企业所得税征税的一般性做法四、我国企业所得税的制度演变五、企业所得税的作用第二节纳税义务人与征税对象一、纳税人在中华人民共和国境内的企业和其他取得收入的组织企业分为居民企业和非居民企业

个人独资企业和合伙企业缴纳个人所得税,不是企业所得税的纳税人

(一)居民企业居民企业是指依法在中国境内成立,或者依照外国法律成立但实际管理机构在中国境内的企业

(二)非居民企业依照外国法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业二、征税对象企业所得税的征税对象是指企业的生产经营所得、其他所得和清算所得

纳税义务人与征税对象结合:纳税人判定标准纳税人范围征税对象居民企业(1)依照中国法律、法规在中国境内成立的企业;包括:国有、集体、私营、联营、股份制等