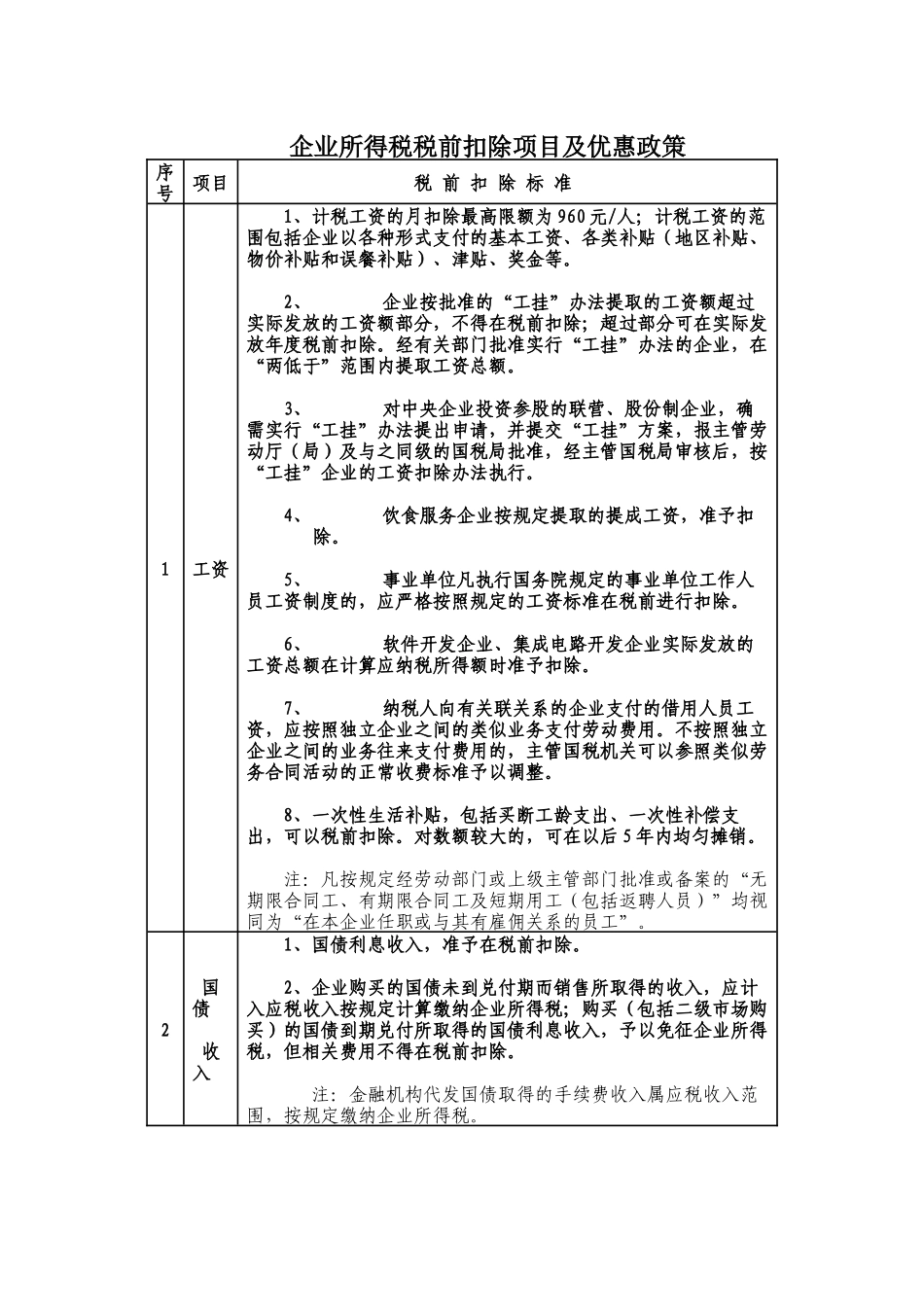

企业所得税税前扣除项目及优惠政策序号项目税前扣除标准1工资1、计税工资的月扣除最高限额为960元/人;计税工资的范围包括企业以各种形式支付的基本工资、各类补贴(地区补贴、物价补贴和误餐补贴)、津贴、奖金等

2、企业按批准的“工挂”办法提取的工资额超过实际发放的工资额部分,不得在税前扣除;超过部分可在实际发放年度税前扣除

经有关部门批准实行“工挂”办法的企业,在“两低于”范围内提取工资总额

3、对中央企业投资参股的联营、股份制企业,确需实行“工挂”办法提出申请,并提交“工挂”方案,报主管劳动厅(局)及与之同级的国税局批准,经主管国税局审核后,按“工挂”企业的工资扣除办法执行

4、饮食服务企业按规定提取的提成工资,准予扣除

5、事业单位凡执行国务院规定的事业单位工作人员工资制度的,应严格按照规定的工资标准在税前进行扣除

6、软件开发企业、集成电路开发企业实际发放的工资总额在计算应纳税所得额时准予扣除

7、纳税人向有关联关系的企业支付的借用人员工资,应按照独立企业之间的类似业务支付劳动费用

不按照独立企业之间的业务往来支付费用的,主管国税机关可以参照类似劳务合同活动的正常收费标准予以调整

8、一次性生活补贴,包括买断工龄支出、一次性补偿支出,可以税前扣除

对数额较大的,可在以后5年内均匀摊销

注:凡按规定经劳动部门或上级主管部门批准或备案的“无期限合同工、有期限合同工及短期用工(包括返聘人员)”均视同为“在本企业任职或与其有雇佣关系的员工”

2国债收入1、国债利息收入,准予在税前扣除

2、企业购买的国债未到兑付期而销售所取得的收入,应计入应税收入按规定计算缴纳企业所得税;购买(包括二级市场购买)的国债到期兑付所取得的国债利息收入,予以免征企业所得税,但相关费用不得在税前扣除

注:金融机构代发国债取得的手续费收入属应税收入范围,按规定缴纳企业所得税

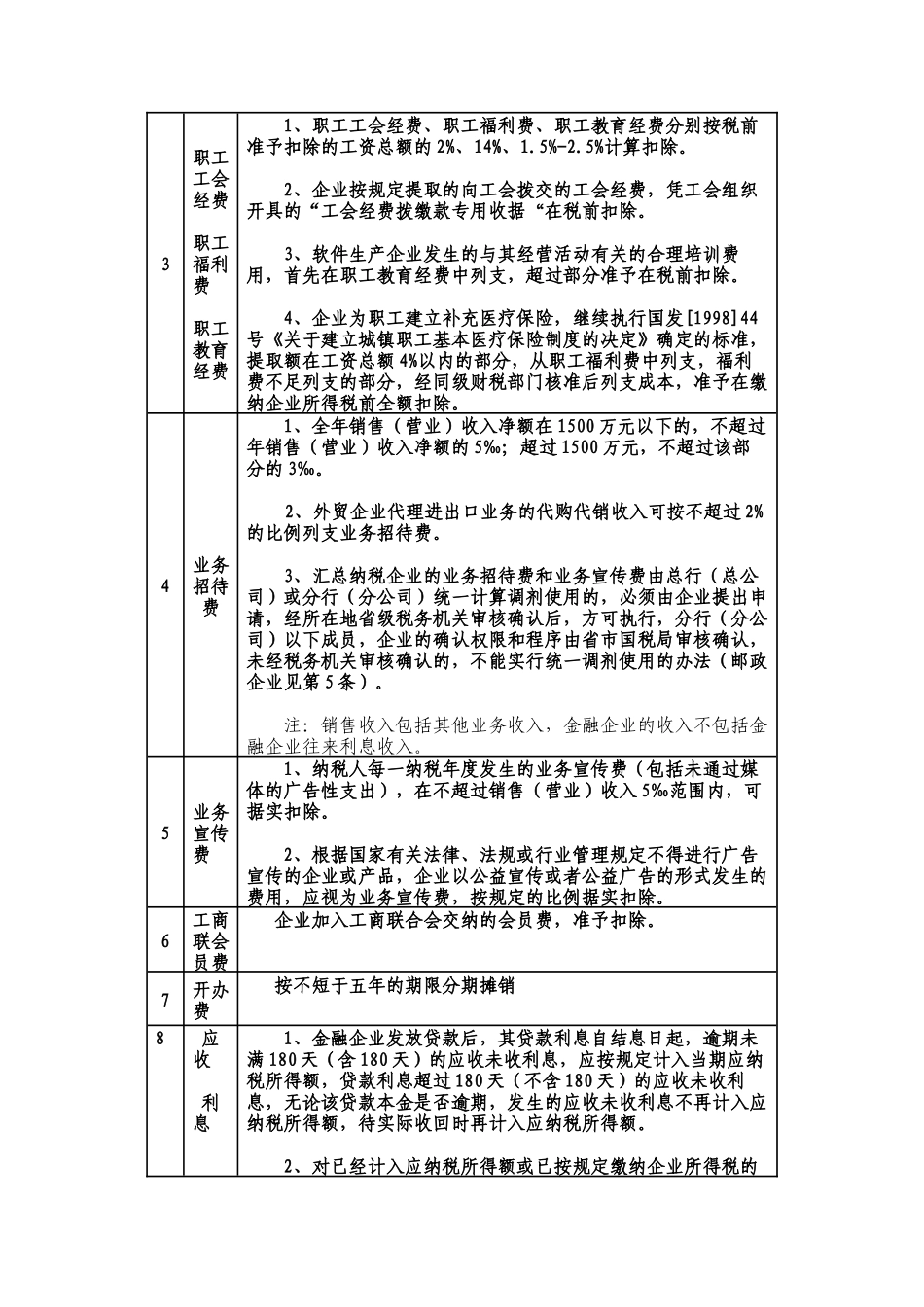

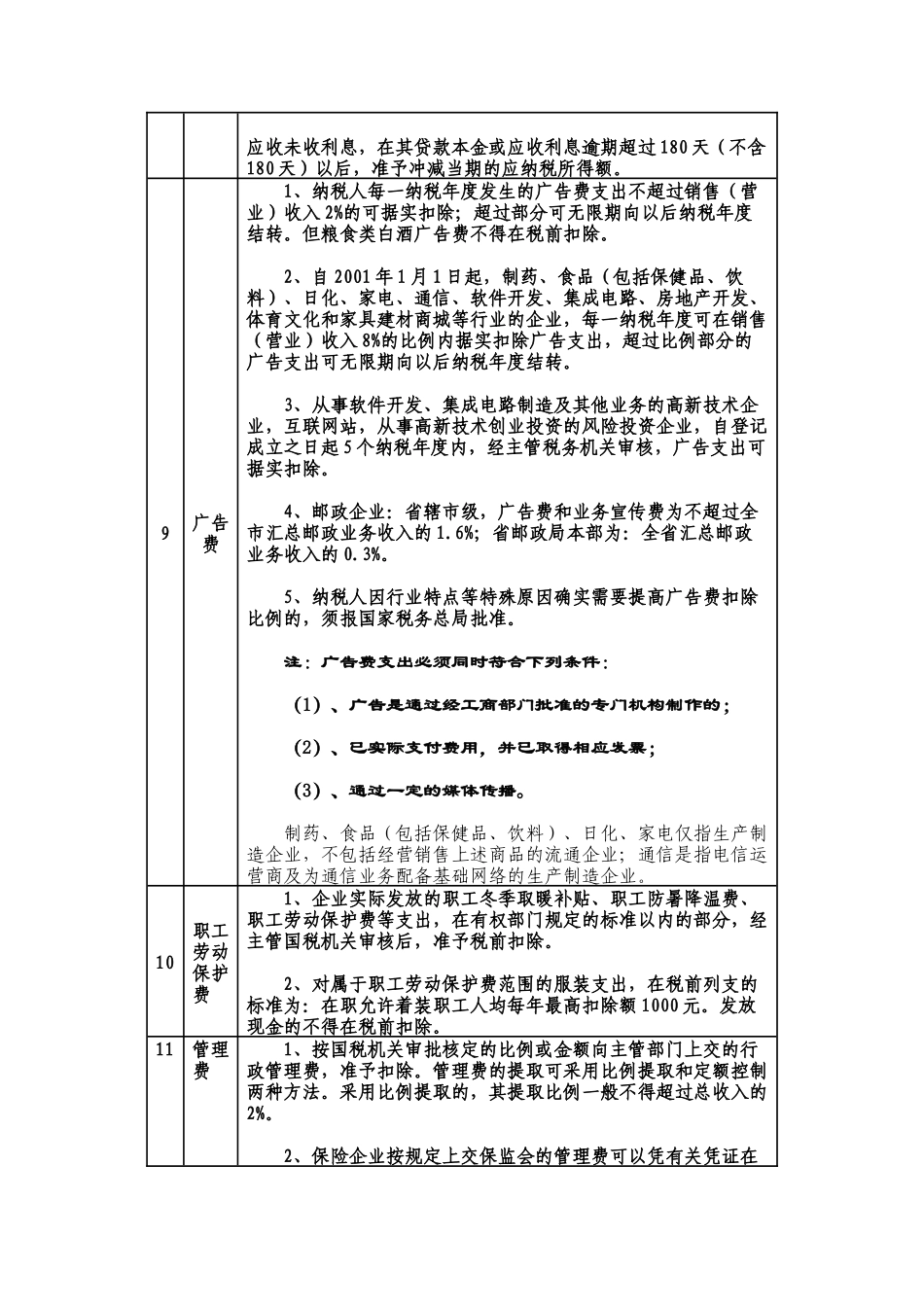

3职工工会经费职工福利费职工教育