备用金的核算:A.一般备用金制度:1

领用备用金时:借:其他应收款——备用金贷:库存现金2

报销用款时:借:有关科目贷:其他应收款——备用金3

退回备用金时:借:库存现金贷:其他应收款——备用金B.定额备用金制度:1

领用备用金时:借:其他应收款——备用金贷:库存现金2

报销用款时:借:有关科目贷:库存现金3

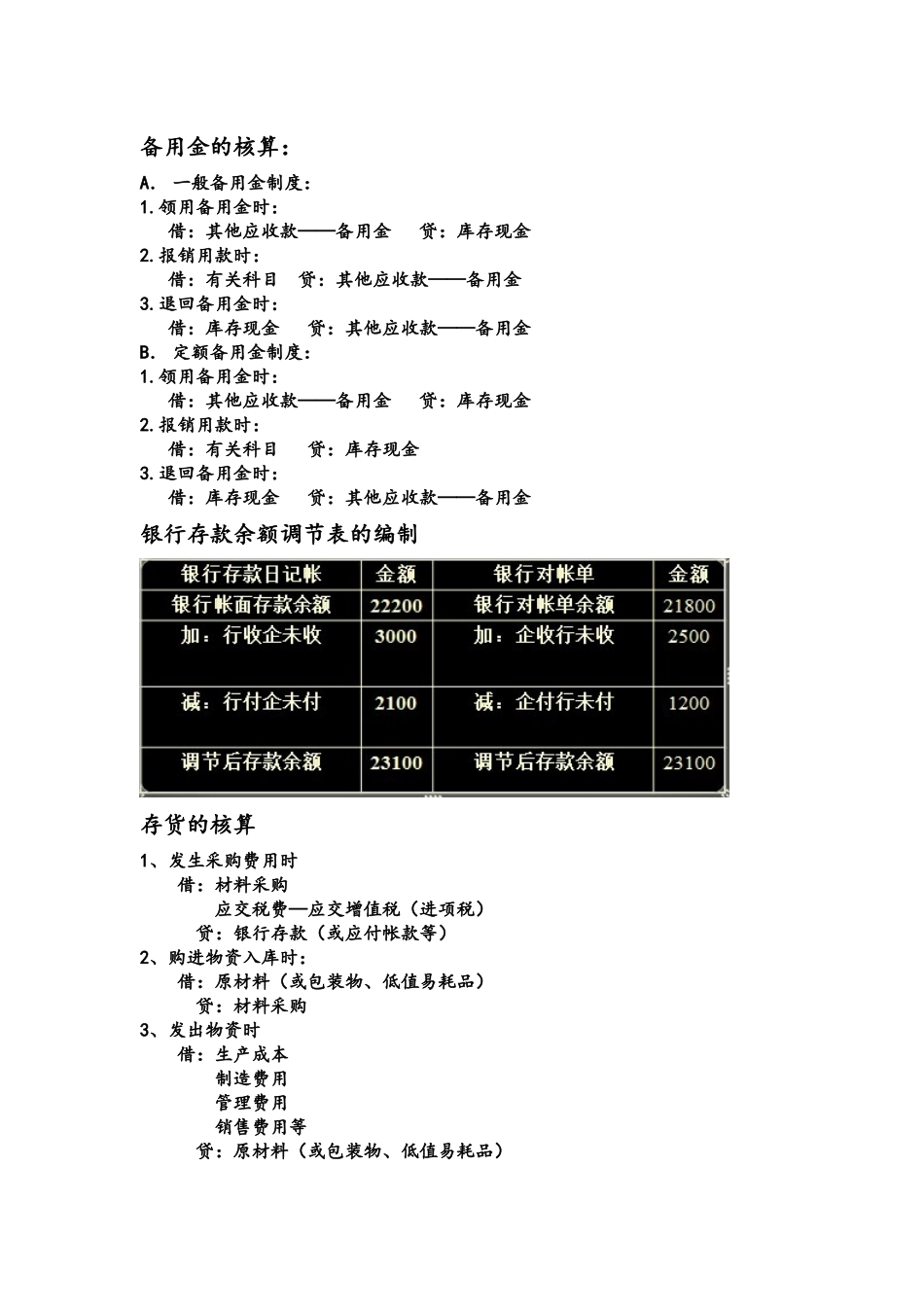

退回备用金时:借:库存现金贷:其他应收款——备用金银行存款余额调节表的编制存货的核算1、发生采购费用时借:材料采购应交税费—应交增值税(进项税)贷:银行存款(或应付帐款等)2、购进物资入库时:借:原材料(或包装物、低值易耗品)贷:材料采购3、发出物资时借:生产成本制造费用管理费用销售费用等贷:原材料(或包装物、低值易耗品)其中销售过程中领用的包装物根据单独计价与不单独计价采用不同的账务处理方式:1)不单独计价的借:销售费用贷:包装物2)单独计价的(要做为其他业务的销售收入来处理)借:银行存款(或应收账款等)贷:其他业务收入应交税费——应交增值税(销项)借:其他业务支出贷:包装物低值易耗品的成本摊销方法1)一次摊销法一次性把低值易耗品的成本放入对应的成本费用类账户中(适用于价值相对较低,使用时间较短的低值易耗品)借:**费用贷:低值易耗品当低值易耗品报废时借:原材料——残料(或现金等账户)贷:**费用2)分次摊销法把低值易耗品的成本分多次放入对应的成本费用类账户中(适用于价值相对较高,使用时间较长的低值易耗品)借:待摊费用贷:低值易耗品N次借:**费用贷:待摊费用低值易耗品报废时要用它的净残值冲减对应的**费用借:现金(或其他账户)贷:**费用3)五五摊销法借:低值易耗品——在用低值易耗品贷:低值易耗品——在库低值易耗品借:**费用(成本的1/2)贷:低值易耗品——低值易耗品摊销(成本的1/2)借:原材料——残料(或现金等账户)**费用(成本的1/2-残值)贷:低值易耗