第八章内部控制及其测试与评价第一节内部控制的目标与要素一、内部控制的定义与内部控制目标(一)定义内部控制,是指被审计单位为了保证业务活动的有效进行,保护资产的安全和完整,防止、发现、纠正错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的一系列政策、方案与程序等的总称

(二)目标1

保证业务活动按照适当的授权进行

保证所有交易和事项以正确的金额,在恰当的会计期间及时记录于适当的账户,使会计报表的编制符合会计准则的相关要求

保证对资产和记录的接触、处理均经过适当的授权

保证账面资产与实存资产定期核对相符

(三)有关内部控制的一般考虑1

建立和运行内部控制是管理当局的责任2

内部控制只能为会计报表提供合理的保证:3

由于内部控制存在固有的局限性,其控制的目标和作用不能完全发挥(四)内部控制与审计的关系当内部控制设计合理和执行有效时,会计数据出现错弊的可能性就小,反之,错弊的可能性就大

正是基于这一点,在审计中引入了内部控制的概念

在会计报表审计中,评价内部控制的强弱不是注册会计师的真正目的,而是把内部控制作为一种审计的工具,来确定查账(实质性测试)的重点和数量

1.注册会计师在执行会计报表审计业务时,不论被审计单位规模大小,都应当对相关的内部控制进行充分的了解

2.注册会计师应根据其对被审计单位内部控制的了解,确定是否进行控制测试以及将要执行的控制测试的性质、时间和范围

3.不管内部控制多么良好,实质性测试绝不能取消

被审计单位内部控制设计合理和运行有效,注册会计师可能相应减少对相关账户或交易类别的实质性测试

注册会计师不能根据内部控制的强弱对会计报表的合法性和公允性发表审计意见,只有实质性测试才能为审计意见提供证据,所以实质性测试是每一次审计所必须的程序

换而言之,审计风险模型中的控制风险始终应大于零

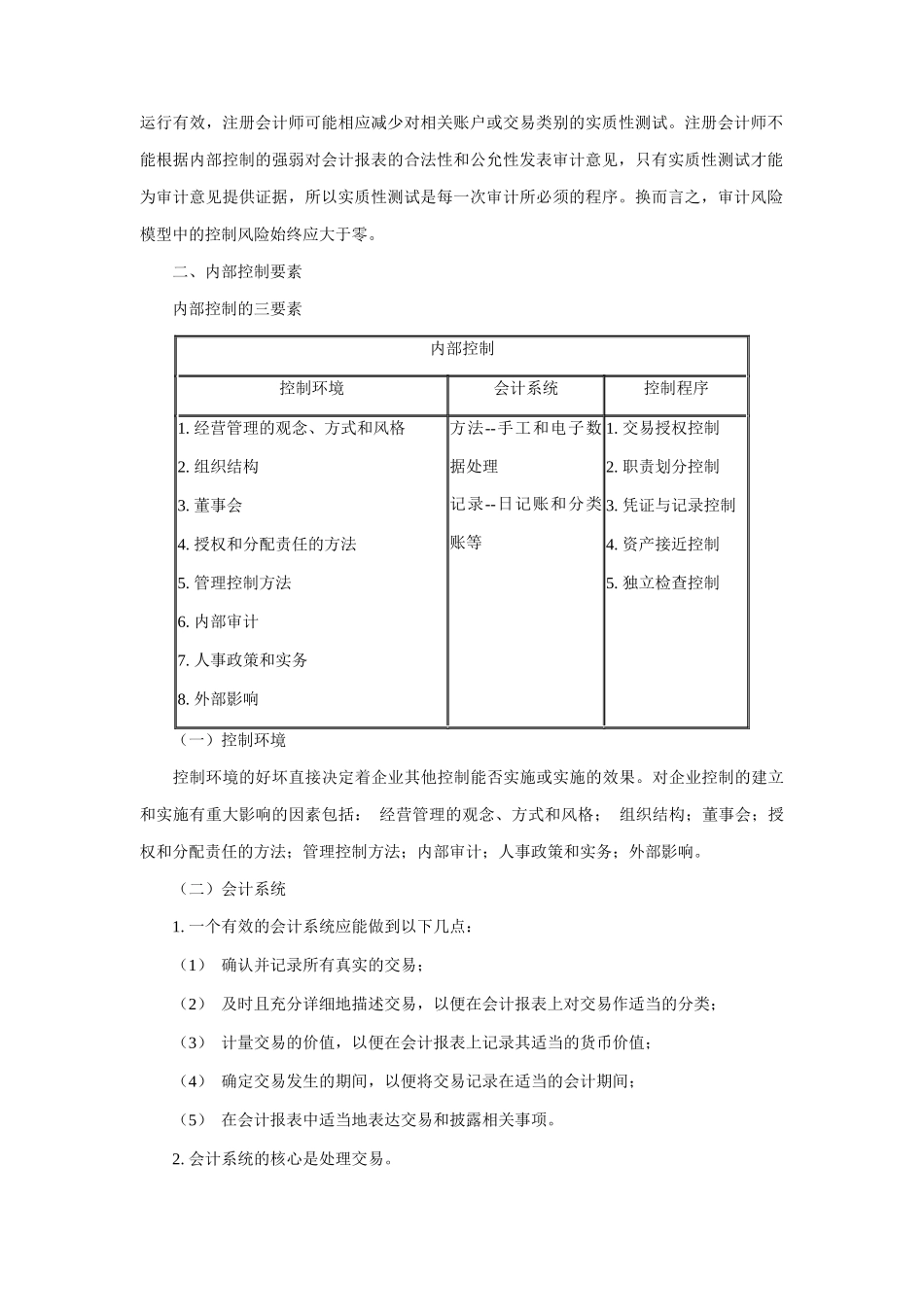

二、内部控制要素内部控制的三要素内部控制控制环境会计系统控