企业所得税税务检查要点第一节收入总额的检查第二节计税成本的检查第三节主营业务税金及期间费用的检查第四节其他扣除项目的检查第五节应纳税所得额及应纳税额计算的检查第六节分行业检查特殊要点企业所得税是根据纳税人的应纳税所得额乘以适用税率计算的,而应纳税所得额是纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额

它是计算企业所得税税额的依据,其计算公式是:应纳税所得额=收入总额-准予扣除项目金额

因此,在企业所得额检查中,要重点核实收入总额和准予扣除项目的每一个内容

第一节收入总额的检查应税收入是指企业应依法缴纳企业所得税的收入总额,它是企业所得税检查的重点之一

一、应税收入总额的构成根据《企业所得税暂行条例》及《实施细则》的相关规定,企业所得税纳税人的应税收入总额包括以下项目:生产、经营收入;财产转让收入;利息收入;租赁收入;特许权使用费收入;股息收入;其他收入

以上这七类收入是按税法规定划分的,但是在具体的企业所得税稽查过程中,还应了解它们在会计账户以及企业所得税纳税申报表中的归属情况

下面以工业企业为例说明它在会计账户中的归属情况

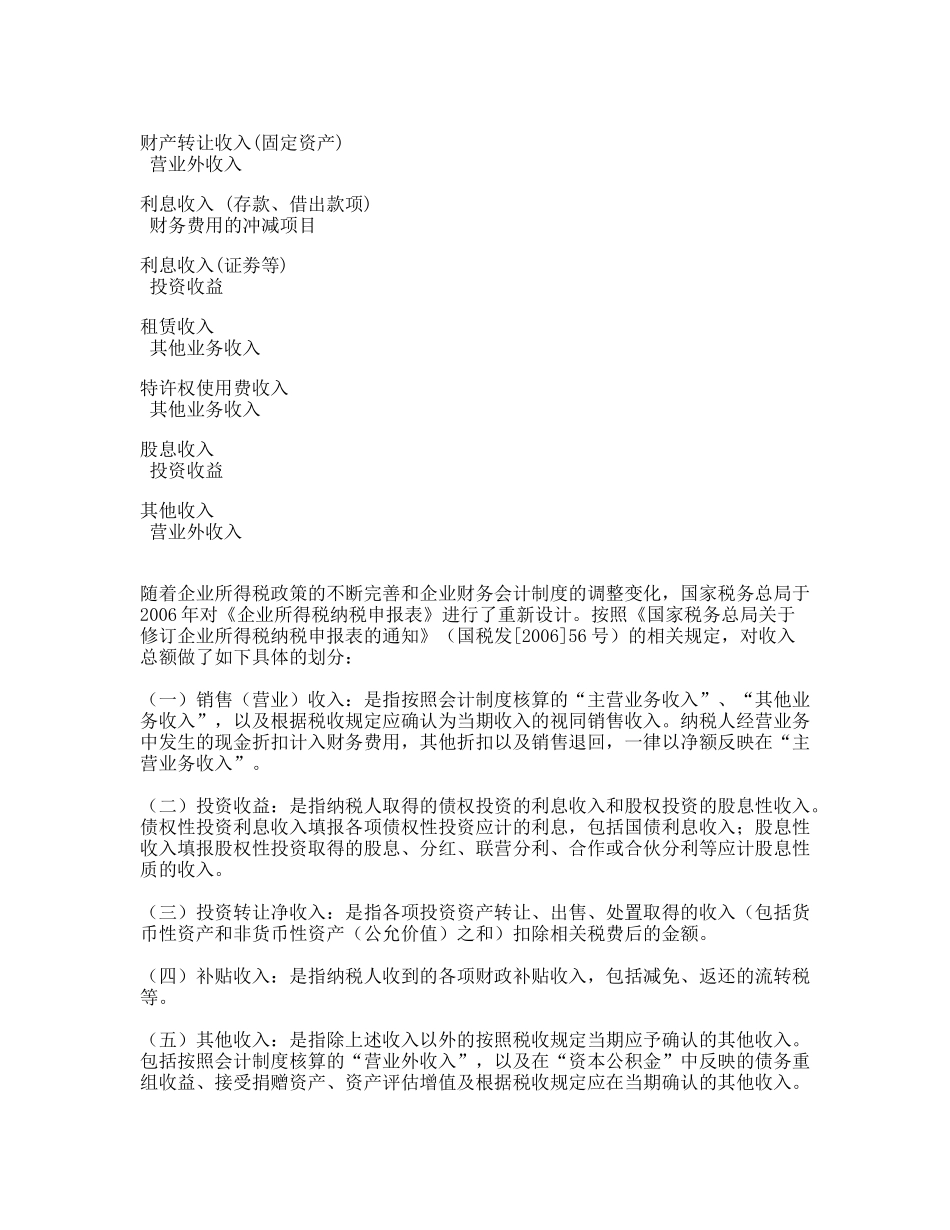

见图表6—3—1图表6—3—1税法规定的收入项目对应的会计科目生产、经营收入主营业务收入财产转让收入(流动资产)其他业务收入、投资收益财产转让收入(固定资产)营业外收入利息收入(存款、借出款项)财务费用的冲减项目利息收入(证劵等)投资收益租赁收入其他业务收入特许权使用费收入其他业务收入股息收入投资收益其他收入营业外收入随着企业所得税政策的不断完善和企业财务会计制度的调整变化,国家税务总局于2006年对《企业所得税纳税申报表》进行了重新设计

按照《国家税务总局关于修订企业所得税纳税申报表的通知》(国税发[2006]56号)的相关规定,对收入总额做了如下具体的划分:(一)销售(营业)收入:是指按照会计制度核算的“主营业务收入”、“其他业务收入”,