实务及模拟题(一)实务部分是用考试软件来账的具体操作,考的是第四章账务处理模块

在实务具体内容之前先讲一下练习系统

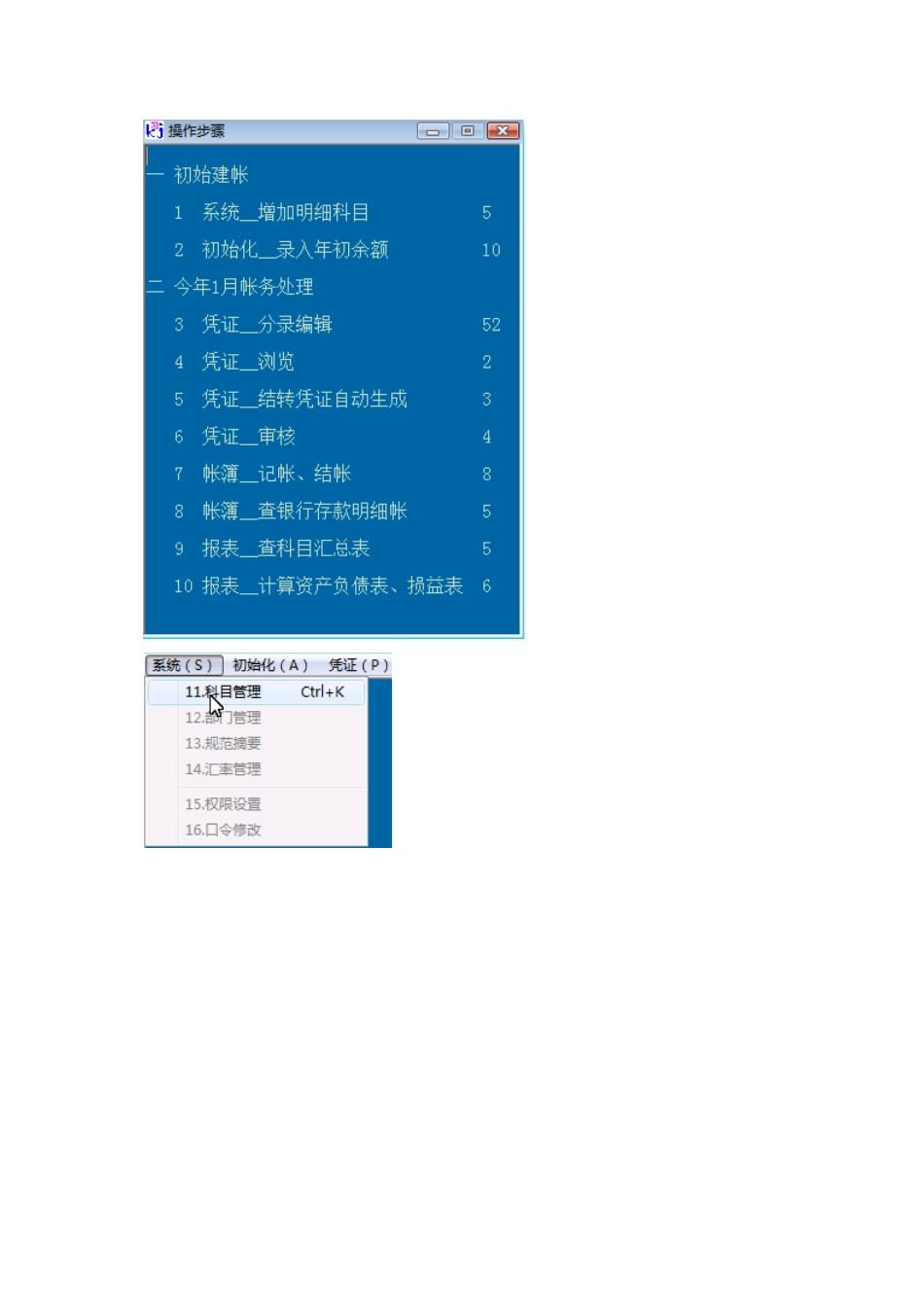

操作步骤:1

增加明细科目2

年初余额设置3

会计分录(20笔)4

转账凭证生成6

记账结账情况10

综台查询11

明细查询12

总分类查询13

汇总第一步科目管理1

在途物资——A材料——B材料2

原材料——A材料——B材料3

库存商品——甲商品——乙商品4

生产成本——甲商品——乙商品5

应交税费——应交所得税——应交城市维护建设税——应交教育费附加——应交增值税(进项税额)——应交增值阁(销项税额)——应交增值税(已交税费)第二步年初余额(大概30笔)注意:数据不能复制1

与银行存款和库存现金相关业务01以银行存款支付退休金20000元

答案:摘要:支付退休金借:应付职工薪酬20000元贷:银行存款20000元02以银行存款支付销售商品的广告费10000元

答案:摘要:广告费借:销售费用10000元贷:银行存款10000元03偿还前期欠货款10000元,用银行存款支付

答案:摘要:偿还前期欠款借:应付账款10000元贷:银行存款10000元04用银行存款100000元取得一项专利权

答案:摘要:取得一项专利权借:无形资产100000元贷:银行存款100000元05向银行借入5年期的300000元借款,款项转存入银行

答案:借:银行存款300000元贷:长期惜款300000元06以银行存款支付短期利息6000元(尚未计提)

答案:借:财务费用6000元贷:银行存款6000元07以银行存款支付本期生产甲乙两种商品共同耗用的水电费100000元

答案:借:制造费用100000元贷:银行存款100000元08用银行存款交纳本期应交增值税28900元

答案:借:应交税费--应交增值税(已交税费)贷:银行存款09企业以银行存款1000