/十分感谢07国贸师兄给的资料,我们会计小组在这个基础上做了一些删改

第一章总论第一节会计的含义、职能与目标一、会计的含义(一)会计的概念:会计是以货币作为主要计量尺度,对一定单位的经济业务进行确认、计量、记录、和汇总,向有关方面报告财务会计信息的一种经济管理活动

以货币作为主要计量尺度——货币计量假设一定单位——会计主体确认、计量、记录和汇总——会计程序和方法经济业务——会计的对象提供财务信息——会计目标和职能一种管理活动——会计的本质属性二、会计的基本职能——核算职能与监督职能Q问题:1、核算职能的特点有哪些

2、监督职能的特点有哪些

3、两种职能之间的关系如何

三、会计的目标(1)为什么提供会计信息[why](2)向哪些人提供会计信息[who](3)什么是有用的会计信息[what]第二节会计对象和会计要素一、会计对象(以货币表现的经济活动)制造业:G——W……P……W’——G’筹集资金——购进——生产——销售——收回资金商品流通企业:G——W——G’筹集资金——购进——销售——收回资金二、会计要素六大会计要素:资产、负债、所有者权益、收入、费用、利润(一)反映财务状况的要素——资产1、资产的定义:是指过去的交易或事项形成并由企业拥有或者控制的,预期会给企业带来经济利益资源

2、资产的特征:(1)为企业所拥有的或者控制的(2)能给企业带来经济利益(3)由过去的交易或事项形成Q问题:下列各项属于资产吗

融资租入固定资产经营租入固定资产长期闲置固定资产合同或协议购买固定资产代销商品3、资产的分类本课程涉及的资产的分类项目(主要项目):(按资产流动性强弱划分):流动资产和非流动资产(二)反映财务状况的要素——负债1、负债的定义:是过去的交易或者事项形成的预期会导致经济利益流出企业的现时义务

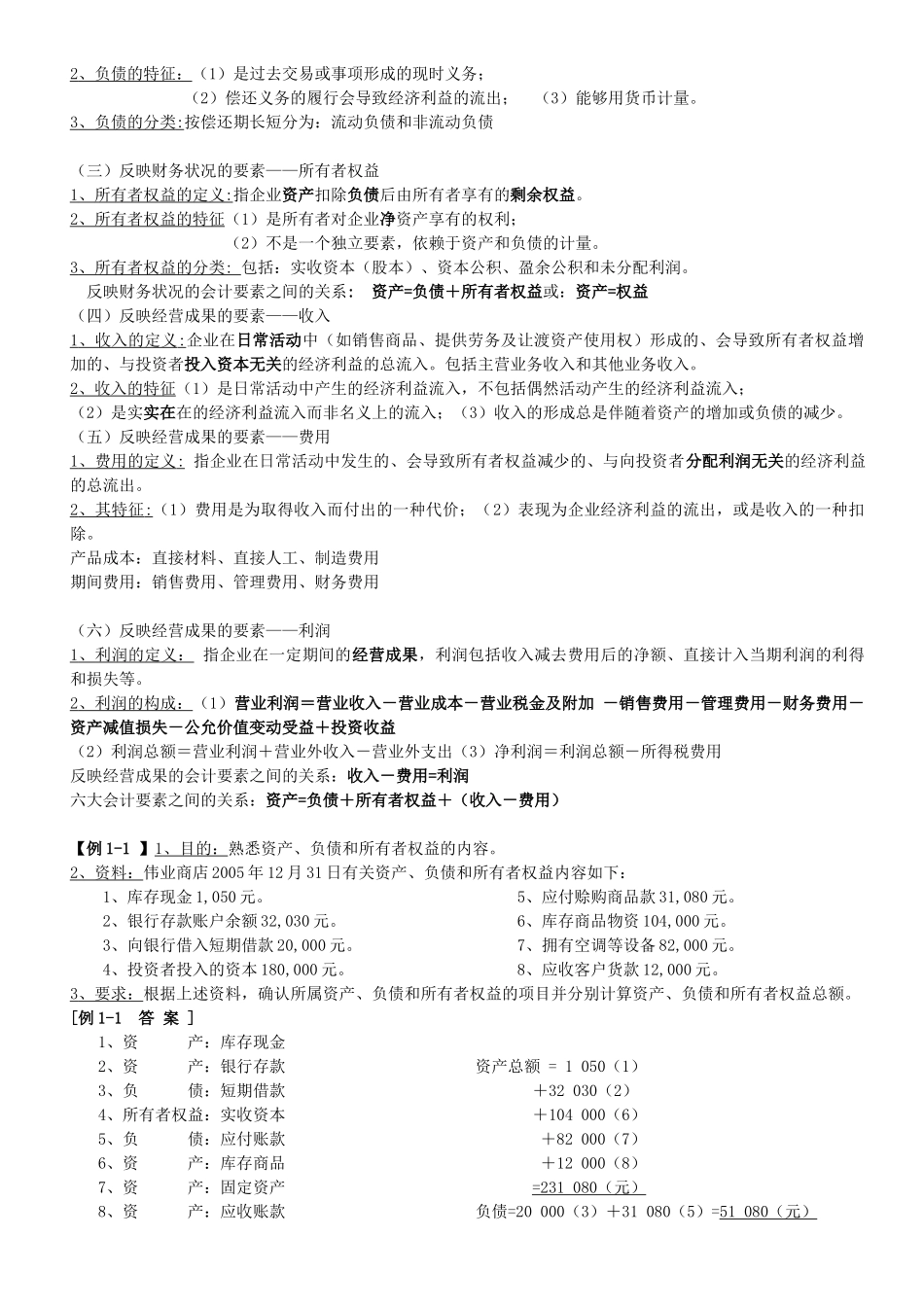

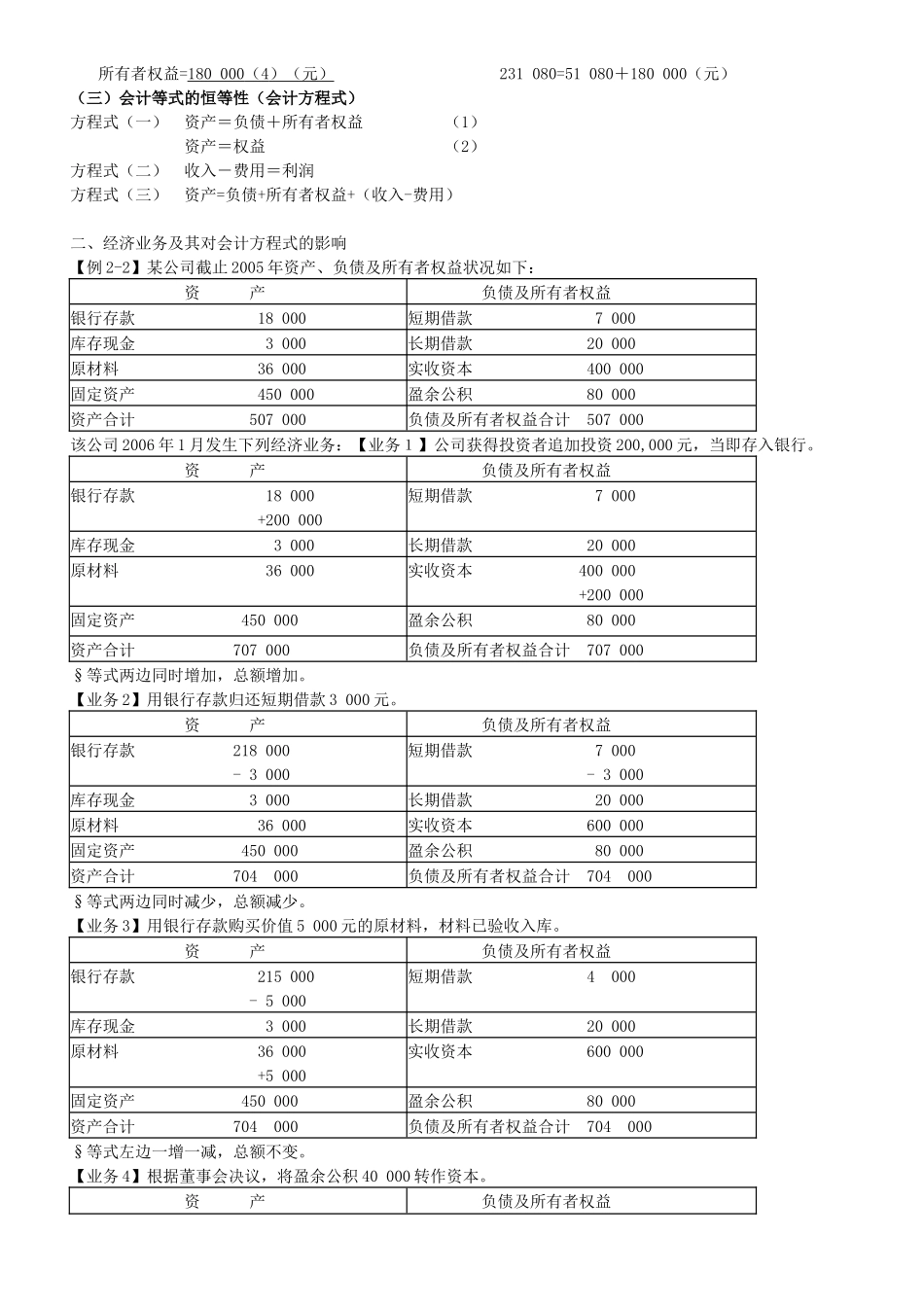

2、负债的特征:(1)是过去交易或事项形成的现时义务;(2)偿还义务