第一章资产考点一货币资金考点二现金清查考点三银行存款余额调节表考点四其他货币资金考点一、货币资金其他货币资金:包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等

+存出投资款注意:存放在企业其他部门和个人的备用现金,不属于货币资金,而作为企业的债权---其他应收款

涉及资产负债表和现金流量表的填列

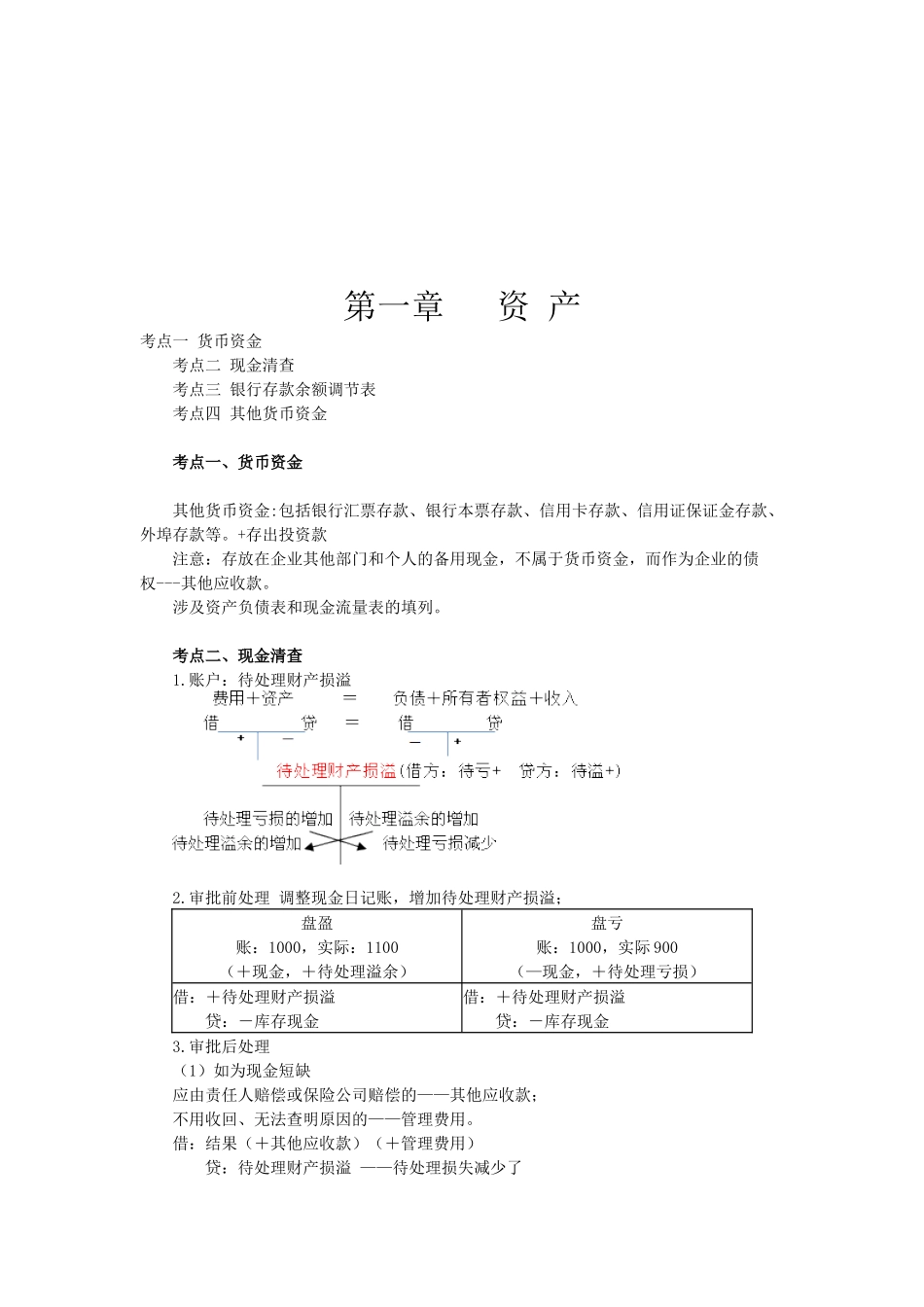

考点二、现金清查1

账户:待处理财产损溢2

审批前处理调整现金日记账,增加待处理财产损溢;盘盈账:1000,实际:1100(+现金,+待处理溢余)盘亏账:1000,实际900(—现金,+待处理亏损)借:+待处理财产损溢贷:-库存现金借:+待处理财产损溢贷:-库存现金3

审批后处理(1)如为现金短缺应由责任人赔偿或保险公司赔偿的——其他应收款;不用收回、无法查明原因的——管理费用

借:结果(+其他应收款)(+管理费用)贷:待处理财产损溢——待处理损失减少了(2)如为现金溢余应支付给有关人员或单位的——其他应付款不用付的、无法查明原因的——营业外收入

借:待处理财产损溢——待处理溢余减少了贷:结果(+其他应付款)(+营业外收入)三种资产溢余短缺处理总结:盘亏盘盈现金借:其他应收款管理费用贷:其他应付款营业外收入存货借:管理费用其他应收款营业外支出贷:管理费用固定资产借:其他应收款营业外支出贷:以前年度损益调整注意:只有现金盘盈可能计入营业外收入【例题·单选题】企业发现现金溢余、短缺,在未查明原因处理之前,应通过以下科目核算()A

其他应收款B

其他应付款C

待处理财产损溢『正确答案』D【例题·单选题】无法查明原因的现金溢余,经批准后应计入()账户

其他应付款B

营业外收入D

其他应收款『正确答案』C【例题·多选题】现金清查中发现的现金短缺,批准后可能计入的账户有()

营业外支出D

其他应收款『正确答案』BD