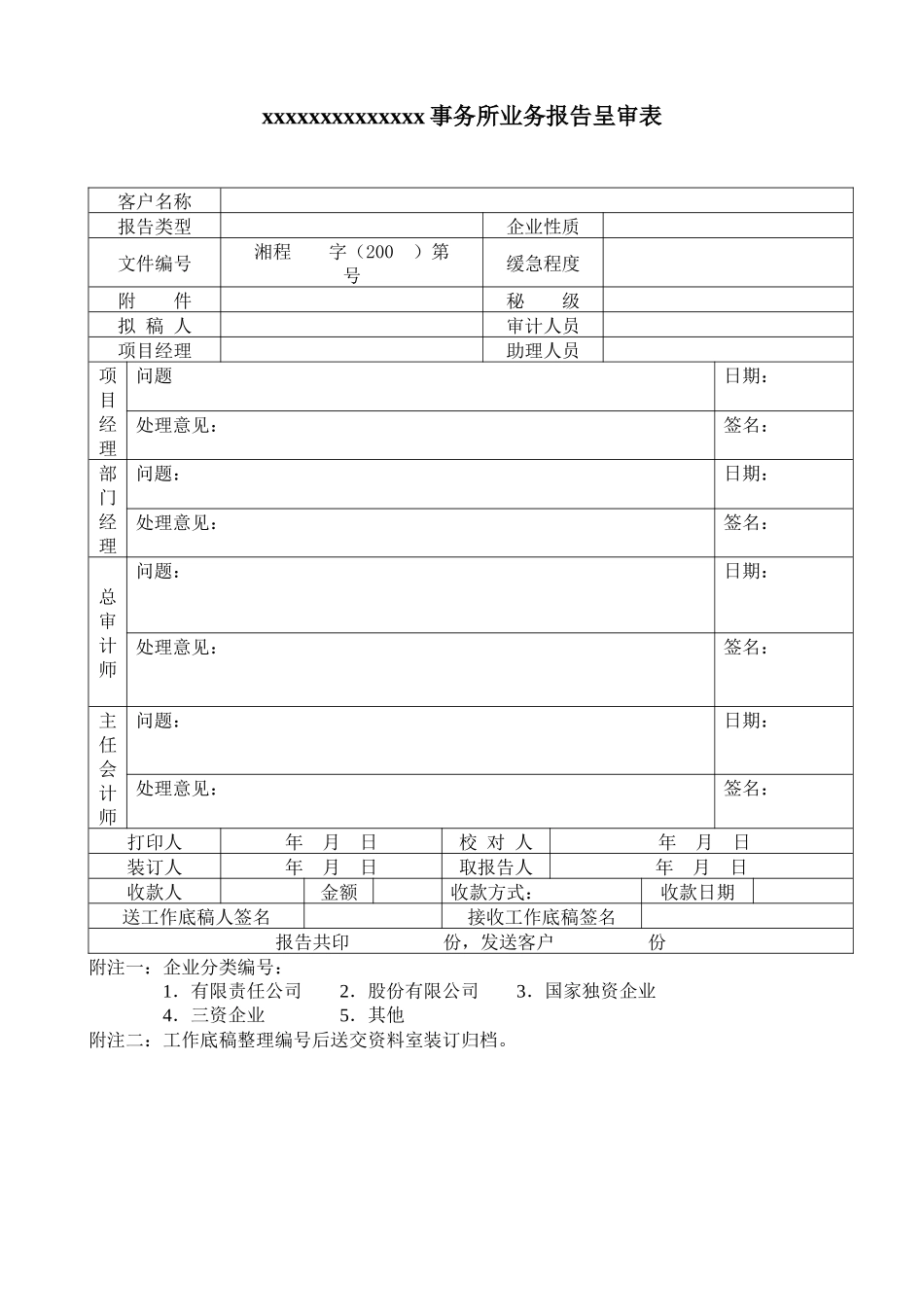

xxxxxxxxxxxxxx事务所业务报告呈审表客户名称报告类型企业性质文件编号湘程字(200)第号缓急程度附件秘级拟稿人审计人员项目经理助理人员项目经理问题日期:处理意见:签名:部门经理问题:日期:处理意见:签名:总审计师问题:日期:处理意见:签名:主任会计师问题:日期:处理意见:签名:打印人年月日校对人年月日装订人年月日取报告人年月日收款人金额收款方式:收款日期送工作底稿人签名接收工作底稿签名报告共印份,发送客户份附注一:企业分类编号:1.有限责任公司2.股份有限公司3.国家独资企业4.三资企业5.其他附注二:工作底稿整理编号后送交资料室装订归档

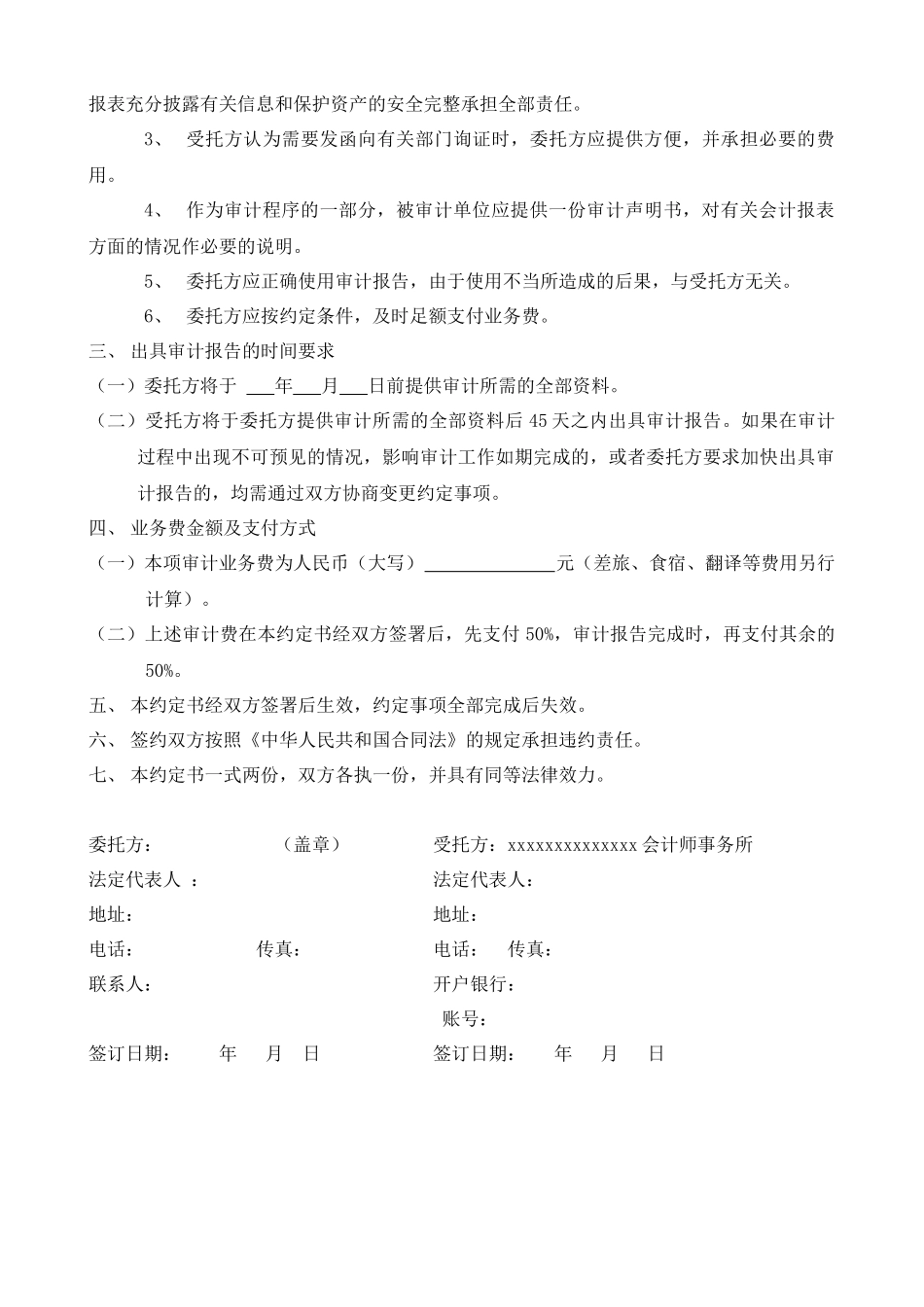

索引号:xxxxxxxxxxxxxx会计师事务所审计业务约定书No;本约定书确认(以下简称委托方)委托xxxxxxxxxxxxxx会计师事务所(以下简称受托方)对的会计报表进行审计,现将双方的责任及有关事项约定如下:一、委托的目的和审计范围(一)委托目的:(二)审计范围:二、双方的责任(一)受托方责任1、受托方应按照《中华人民共和国注册会计师法》、中国注册会计师《独立审计准则》的要求,对被审计单位提供的会计报表和有关资料,实施必要的审计程序,出具真实、合法的审计报告

2、检查弊端不属于一般审计工作范围,但在审计过程中如发现被审计单位在会计核算、财务管理和财产物资管理方面存在问题,导致有产生重大弊端的可能,受托方可将其情况报告委托方

3、受托方在审计过程中,如发现被审计单位的内部控制有重大缺陷,也可将情况报告委托方

4、受托方按照约定的时间完成审计业务,出具审计报告

由于注册会计师的审计采取事后重点抽查,加上被审计单位内部控制固有的局限性和其他客观因素的制约,难免存在会计报表的某些重要方面反映失实,而注册会计师又可能在审计中存在未予发现的情况

因此受托方的审计责任并不能替代、减轻或免除被审计单位的会计责任

5、受托方对在执行业务