会计制度设计案例分析报告院(系)经济与管理系专业班级:学生姓名:学号:指导老师:庞静提交时间:二〇一三年十月目录一、会计组织机构和岗位职责设计……………………………………二、会计科目设计……………………………………………………………

三、会计核算系统设计……………………………………………………四、内部控制系统设计原理……………………………………

五、货币资金内部控制与核算规程设计………………………………六、采购与付款内部控制与核算规程设计………………………

七、生产制造内部控制与核算规程设计…………………………

八、销售与收款内部控制与核算规程设计………………………

九、存货内部控制与核算规程设计………………

………………

十、固定资产、无形资产内部控制设计……………………

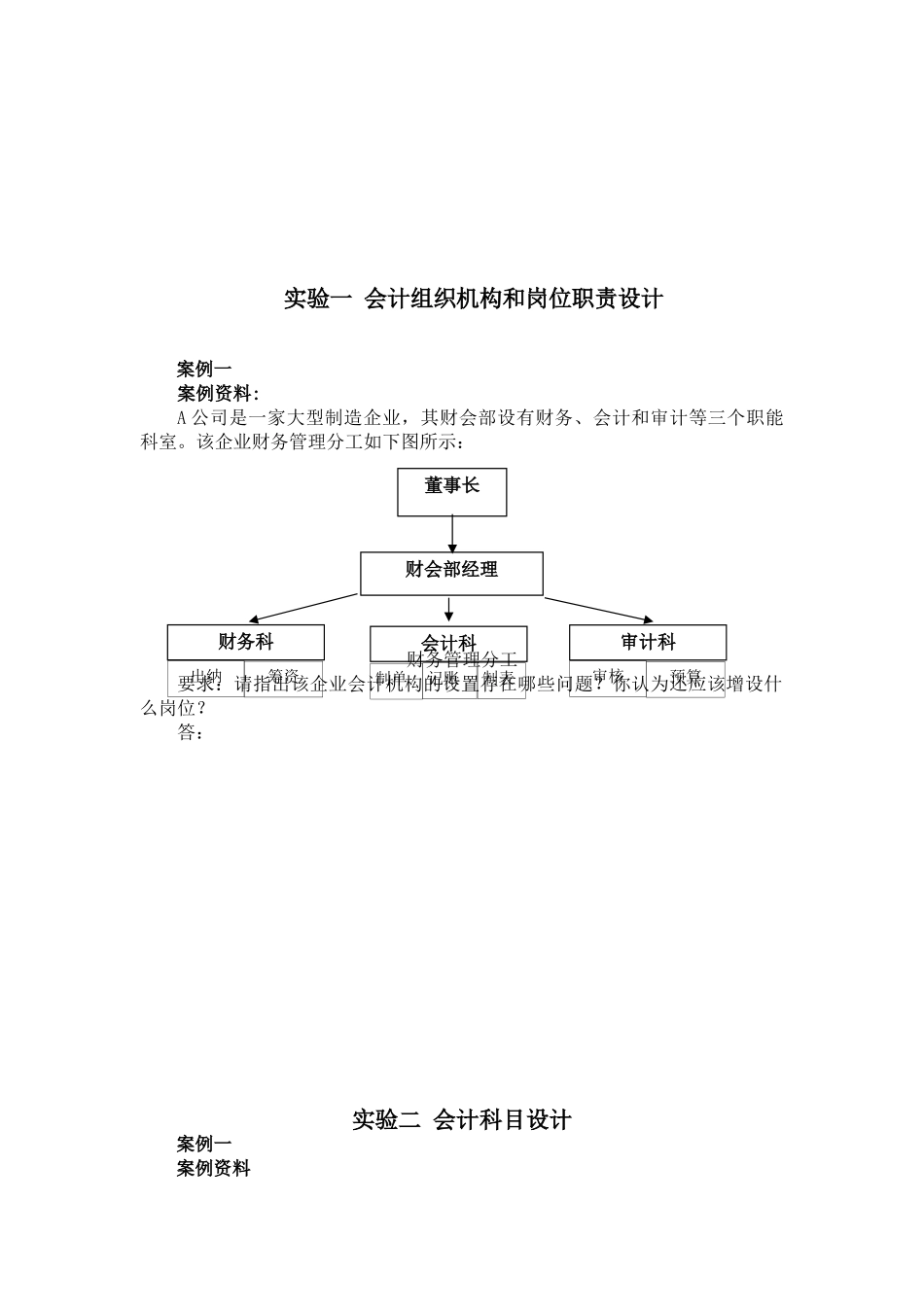

实验一会计组织机构和岗位职责设计案例一案例资料:A公司是一家大型制造企业,其财会部设有财务、会计和审计等三个职能科室

该企业财务管理分工如下图所示:财务管理分工要求:请指出该企业会计机构的设置存在哪些问题

你认为还应该增设什么岗位

答:实验二会计科目设计案例一案例资料董事长财会部经理会计科制单记账制表财务科出纳筹资审计科审核预算国内有一些家庭理财软件,其中有一个财智家庭理财软件

其中资产负债表会计科目设计大致如下:现金、公积金、活期存款(明细:建行、农行按揭、领信用卡等)、定期存款(明细:人民币、美元等)、重大资产、股票(明细:长期、短期等)、国债、基金、保险、物品、往来(明细:公司往来、亲友往来等)、按揭贷款等等

试评价一下上述会计科目的设计

结合企业会计科目表,对上述的家庭理财用会计科目的设计进行改善,力求实用、科学、合理

答:案例二会计科目设计是会计制度设计的基础,为了更好地理解和掌握会计科目设计的原理、方法与步骤,现以东方有限责任公司为例,进行会计科目设计

案例资料现有