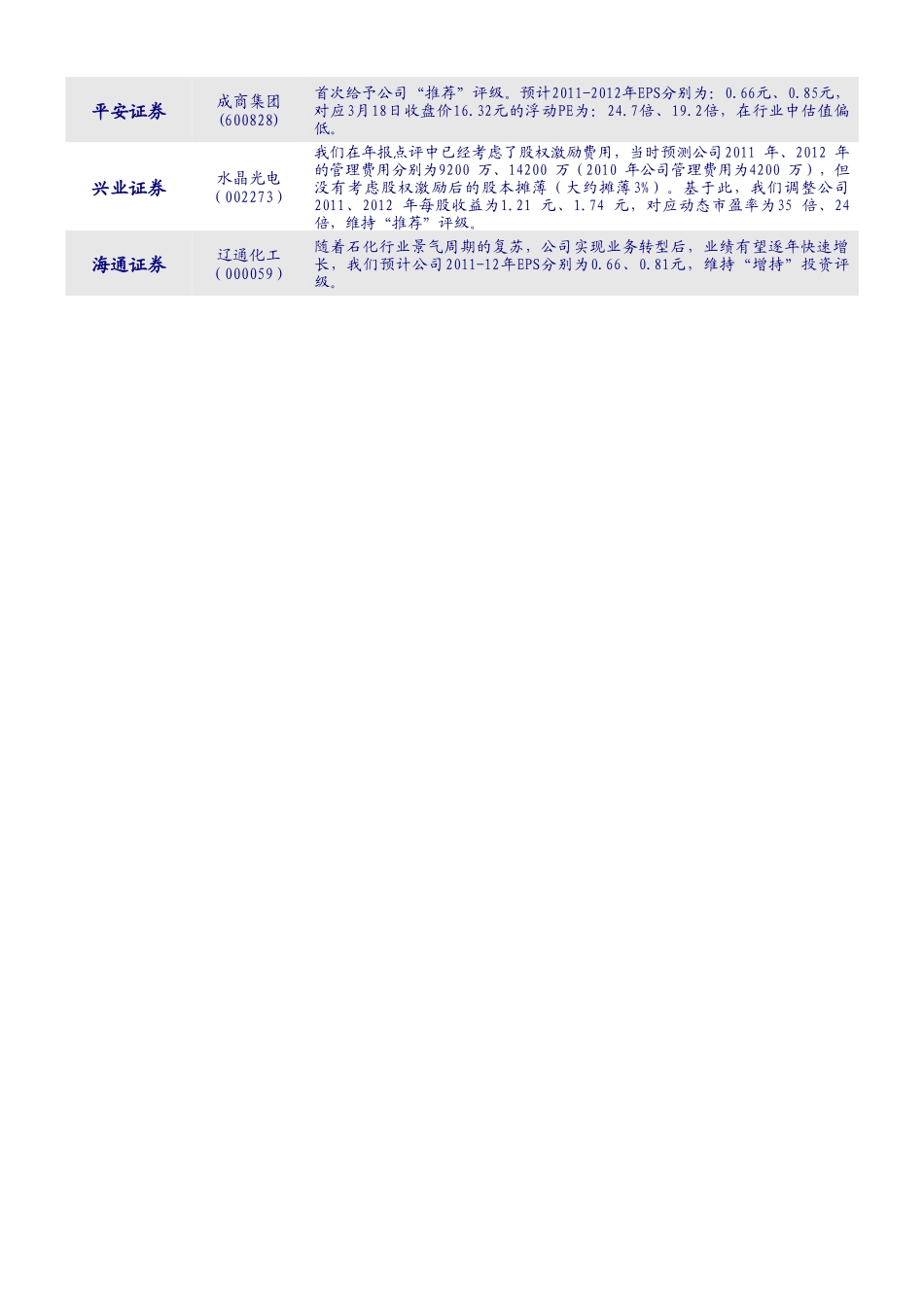

机构晨会集锦中国银河证券投资研究总部2011年3月22日星期二【策略研究快报】研究机构大盘观点和投资策略银河证券受央行再度上调存款准备金率的影响,昨日银行间货币市场利率出现较大幅度上升

其中7天回购利率上涨最大,主要受到本周五是存款准备金缴款日的影响

央行今日将在银行间市场发行500亿元1年期央票,发行量较上周增加了4倍,创下逾4个月来的新高,显示出央行继续收紧银行体系流动性的意图

中国证监会有关部门负责人21日表示,“十二五”期间,场外交易市场建设将分步推进,先允许国家级高新区企业进入,之后扩大到全国范围的股份有限公司

多层次资本市场和直接融资的大力推进将对市场供求关系与估值水平产生深远影响

目前国内经济减速预期、北非中东局势不稳、居民消费信心指数创12年来低点,都对市场信心产生影响,后市大盘重心震荡下移的可能性大

申银万国周一股市高开低走,沪强深弱,权重股较稳,但热点散乱,量能萎缩

后市将在2900点附近继续震荡

短期市场仍将面临不确定性的压制

上行阻力重重,维持谨慎观点

日核危机是预期外事件,但即使没有外部冲击,就A股自身市场环境及运行看,我们前期也多次提示过风险和隐忧并未云开雾散,等待预期下调

操作策略:控制仓位,谨慎为宜

国信证券地震影响渐远,结构机会已至

周一A股市场小幅上涨,上证指数收市报2909

14点,涨0

08%;深证成指收市报12643

73点,跌0

深沪两市全日共成交2187亿元,较上一交易日略有收窄

另外,中小板指收市跌0

91%,创业板指收市跌1

尽管中国央行上周五宣布上调存款准备金率,但市场憧憬紧缩周期将接近尾声

资金流向方面,深沪两市合计净流出资金119

5亿元,其中机构资金净流出32

8亿元,散户资金净流出86

策略上,目前市场仍处于大的均衡格局之中,通胀形势不明朗,政策紧缩未放松,但资金面已较年初有很大改善,未来政