华安周报2008年第十七期基金经理见面会——华安收益贺涛市场展望(一)宏观受库存增加影响,美国一季度GDP实现了正增长,且4月份非农就业人数、新屋开工数等呈现回暖迹象,美国经济显示出了一定韧性

但受到住房市场低迷、消费支出疲软和企业支出回落的拖累,我们仍然维持“美国一二季度徘徊衰退边缘、三四季度回稳”的判断

欧元升值对欧元区经济的负面影响也将加剧,美国内需持续低迷对其他国家的负面影响正在显现,而不断高企的油价也将拖累世界经济的增长

1至4月国内各项经济指标表现依然强劲,但工业增长越来越多地依赖资源能源的投入,而不是创新和附加值的提高

中国经济增长方式的转型依然任重道远,宏观调控虽然受雪灾和地震干扰,但仍将维持偏紧基调

从趋势上来看,我们认为出口仍然处在下滑通道之中,进口方面,由于原油、铁矿石等大宗商品价格的高企,以及人民币对美元升值效应的显现,我们预计进口仍将保持较快的增速

综合进出口的情况来看,年内贸易顺差仍将逐渐回落

4月份全国社会消费品零售总额名义同比增速22%,剔除价格因素后实际增速约13

0%,名义与实际消费增速均有所攀升

但农村实际消费低于城市、手机汽车等耐用消费品增长的放缓,显示出高物价开始对消费产生抑制

1-4月固定资产投资增速总体稳定

尽管新开工数增长依然为负,但预计震灾后的重建将使得固定资产投资保持高位

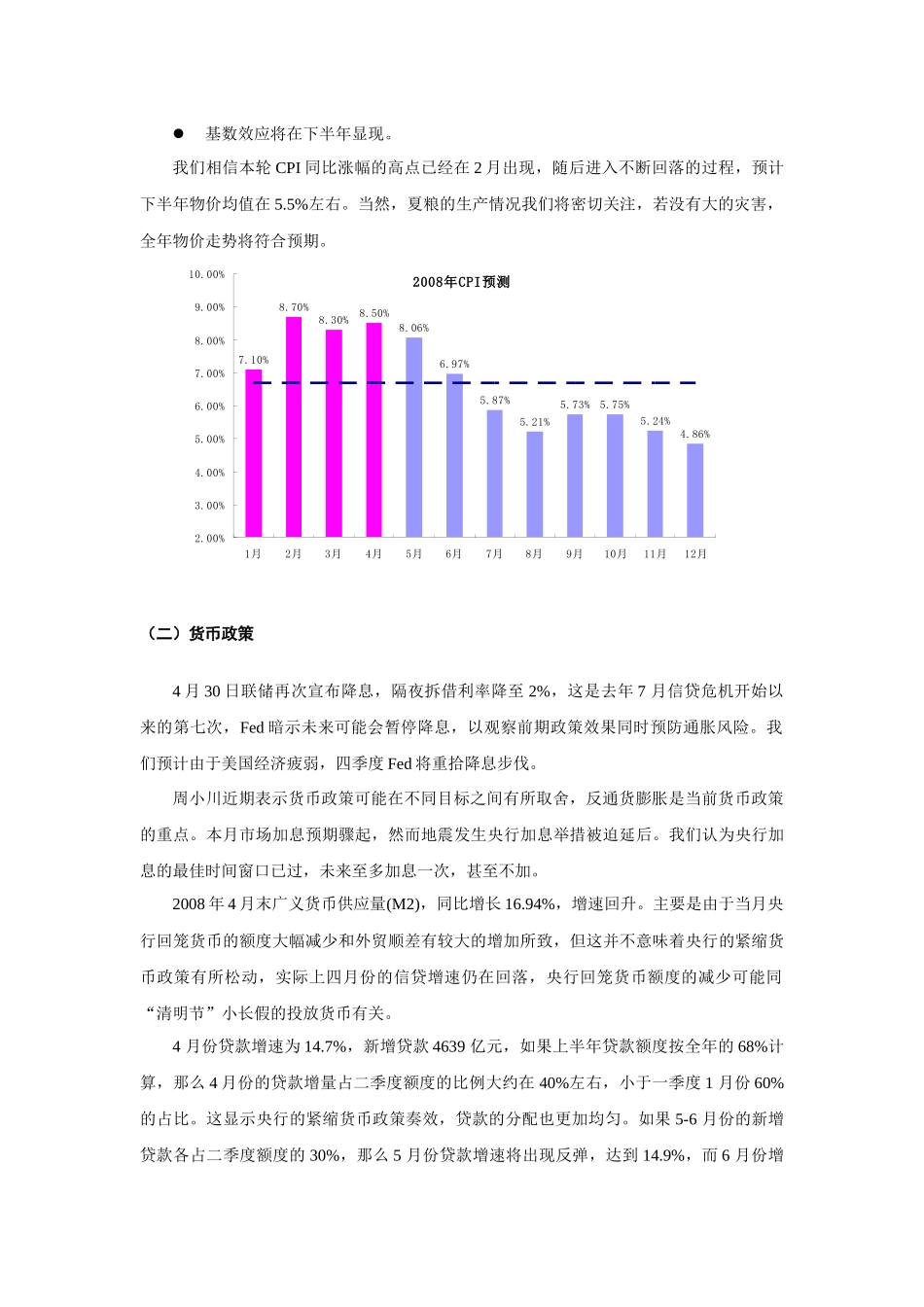

4月份CPI反弹至8

5%,四川地震也进一步加剧了市场对未来通胀的担忧

但我们依然维持全年通胀“前高后低”的判断

山区的震灾对四川总体的粮食生产和生猪供应影响有限

除玉米外,国际粮价持续回落,小麦期货价格已经回落50%左右

国内猪肉供给恢复,蔬菜水果的供应旺季到来,食品价格继续上涨压力不大

央行连续上调准备金,流动性泛滥的局面正在改观

国有粮库库存目前储备充足,夏粮长势喜人

受国际市场联动PPI持续上涨,但对CPI非食品价格传导并非顺利