金融危机对商业银行理财业务的影响及应对策略自2007年下半年以来,受全球金融危机的影响,我国经济进入了本轮经济周期的下行区间

肇始于2003年底的国内商业银行理财业务也伴随着本轮经济周期的调整进入了一个新的阶段

在经济下行期,商业银行理财业务发生了哪些变化以及面临哪些新问题是当前商业银行和监管部门关注的重要课题,值得研究

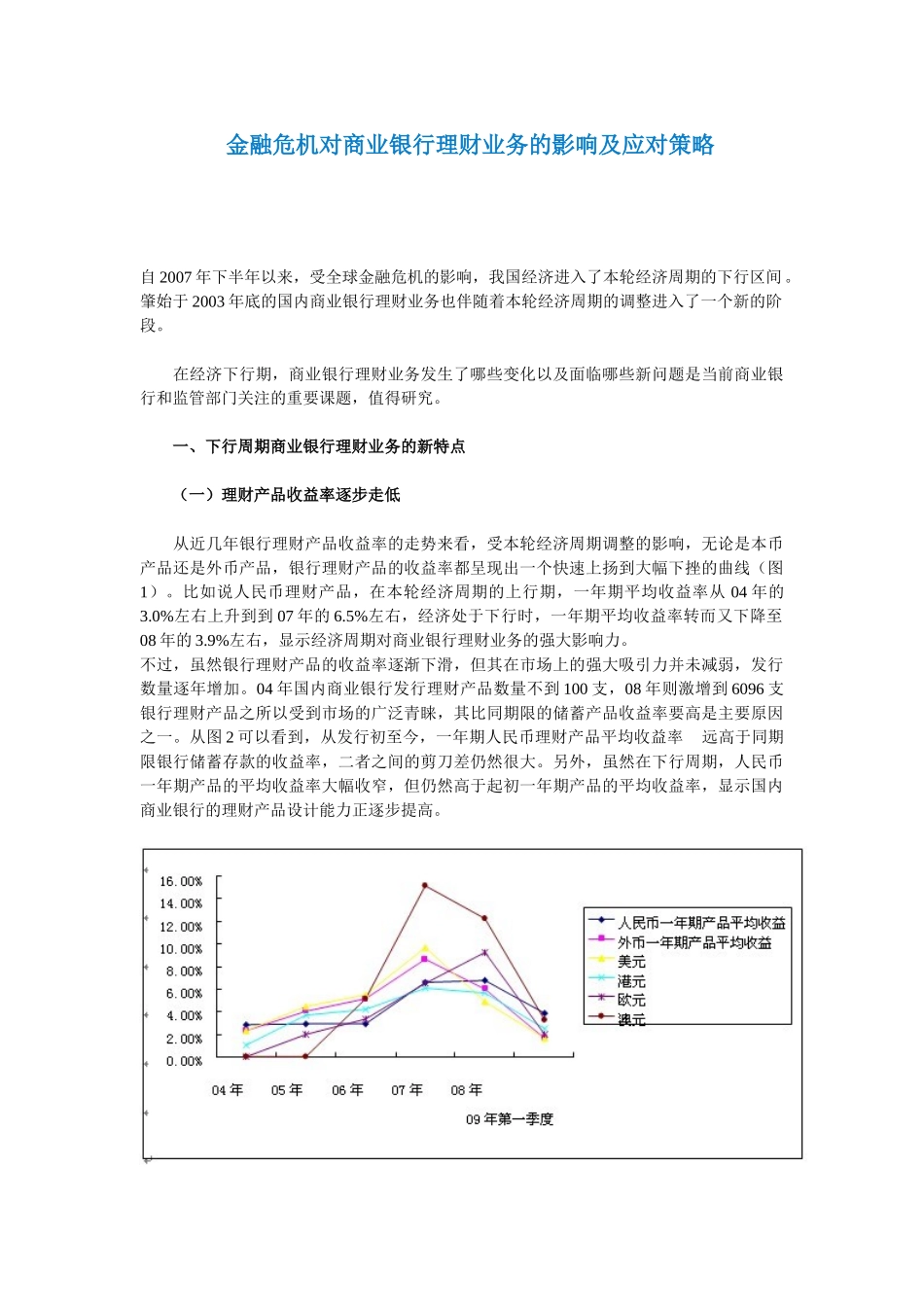

一、下行周期商业银行理财业务的新特点(一)理财产品收益率逐步走低从近几年银行理财产品收益率的走势来看,受本轮经济周期调整的影响,无论是本币产品还是外币产品,银行理财产品的收益率都呈现出一个快速上扬到大幅下挫的曲线(图1)

比如说人民币理财产品,在本轮经济周期的上行期,一年期平均收益率从04年的3

0%左右上升到到07年的6

5%左右,经济处于下行时,一年期平均收益率转而又下降至08年的3

9%左右,显示经济周期对商业银行理财业务的强大影响力

不过,虽然银行理财产品的收益率逐渐下滑,但其在市场上的强大吸引力并未减弱,发行数量逐年增加

04年国内商业银行发行理财产品数量不到100支,08年则激增到6096支银行理财产品之所以受到市场的广泛青睐,其比同期限的储蓄产品收益率要高是主要原因之一

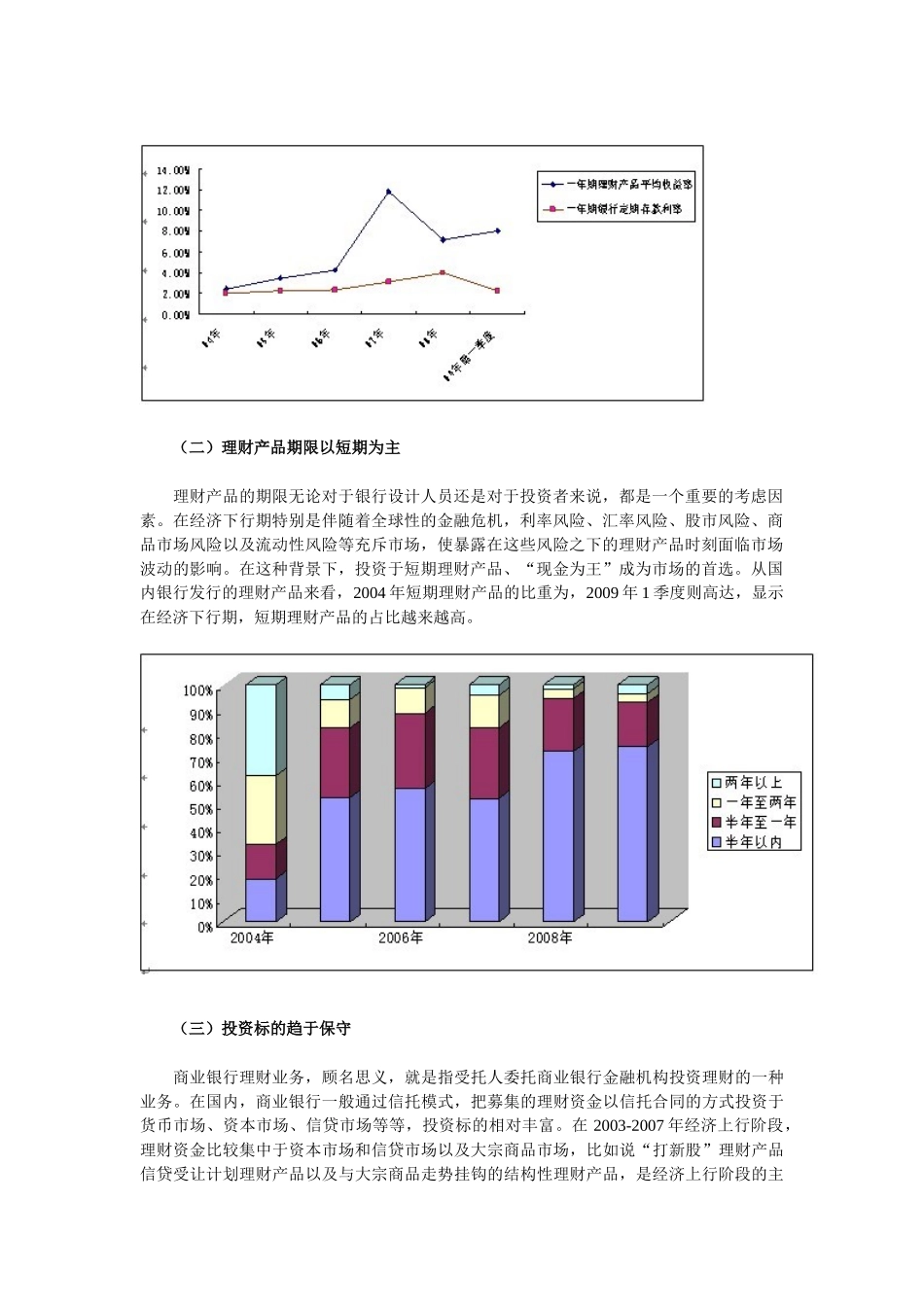

从图2可以看到,从发行初至今,一年期人民币理财产品平均收益率远高于同期限银行储蓄存款的收益率,二者之间的剪刀差仍然很大

另外,虽然在下行周期,人民币一年期产品的平均收益率大幅收窄,但仍然高于起初一年期产品的平均收益率,显示国内商业银行的理财产品设计能力正逐步提高

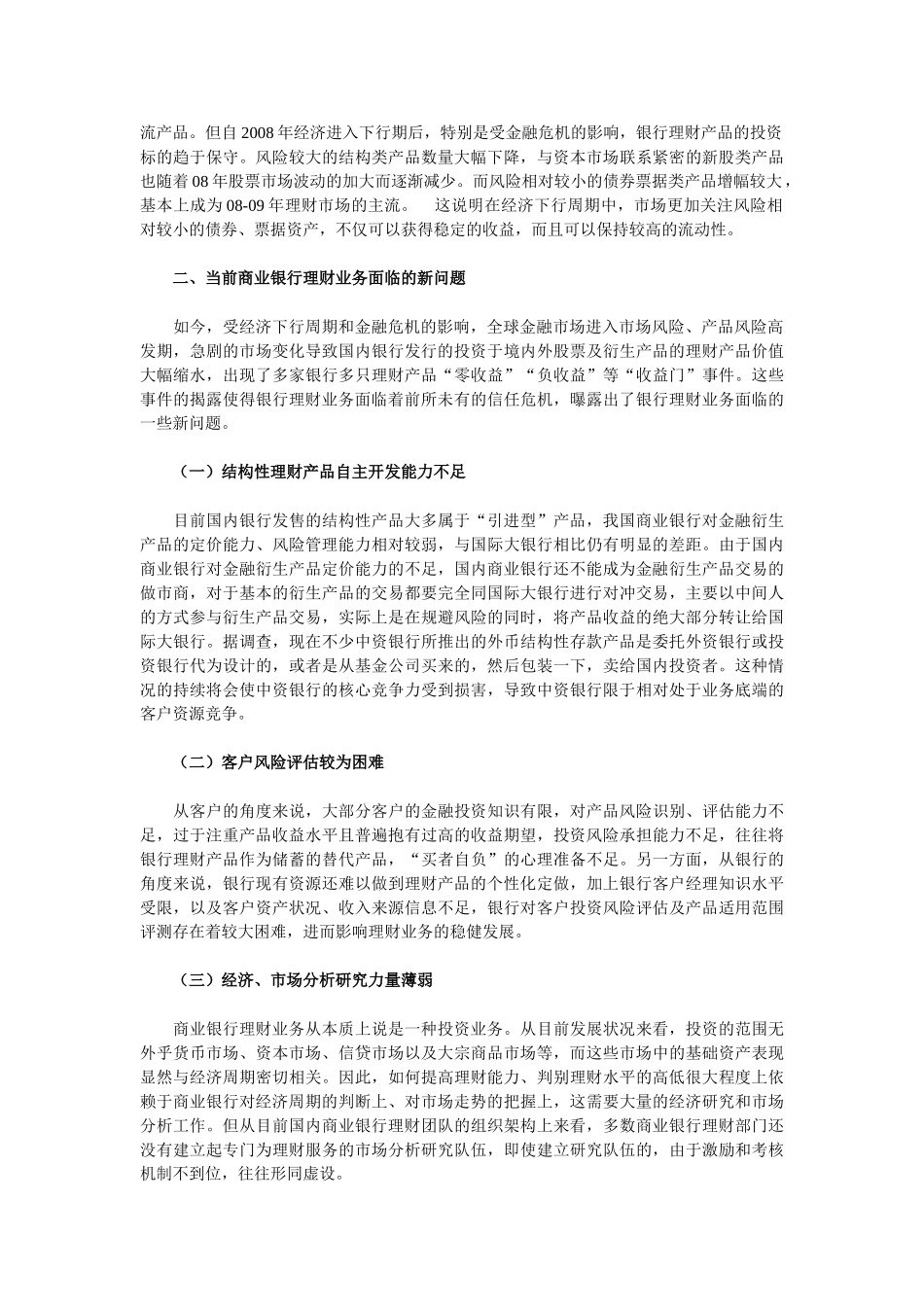

(二)理财产品期限以短期为主理财产品的期限无论对于银行设计人员还是对于投资者来说,都是一个重要的考虑因素

在经济下行期特别是伴随着全球性的金融危机,利率风险、汇率风险、股市风险、商品市场风险以及流动性风险等充斥市场,使暴露在这些风险之下的理财产品时刻面临市场波动的影响

在这种背景下,投资于短期理财产品、“现金为王”成