上一讲给大家介绍l了借贷记账法的具体运用以及正确编制会计分录的技巧,今天我们来学习关于原始凭证的分类、填制与审核

此外,还会讲解在实际工作中遇到的特殊情况处理方法,比如,原始凭证填写发生错误时如何更正、对不真实的原始凭证如何对待等问题

引言第三章填制与审核会计凭证第一节填制与审核原始凭证一、会计经常接触的原始凭证类别种类原始凭证是指经济业务发生或完成时由经办人直接取得或填制的

原始凭证按其来源不同,可分为外来原始凭证和自制原始凭证

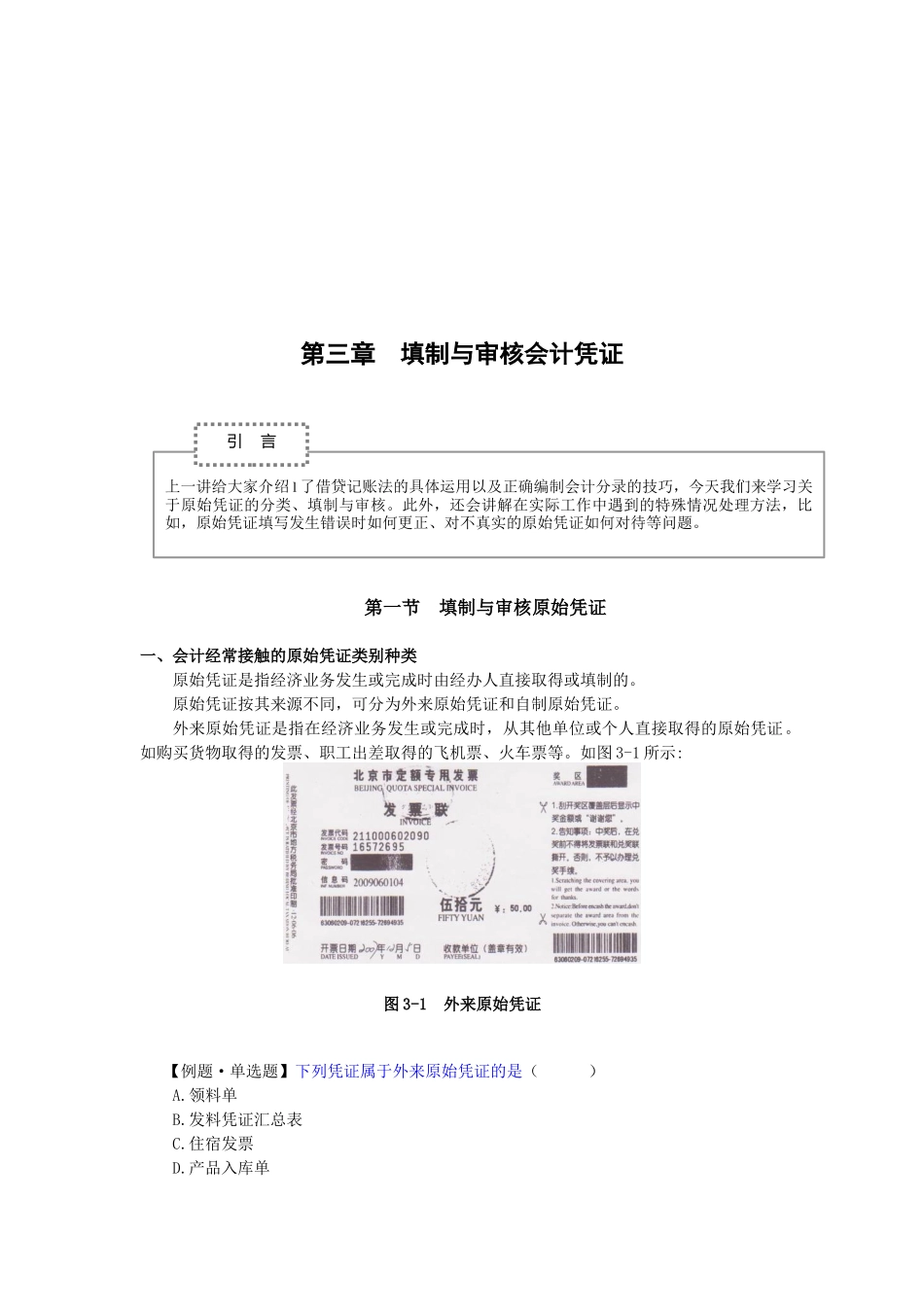

外来原始凭证是指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证

如购买货物取得的发票、职工出差取得的飞机票、火车票等

如图3-1所示:图3-1外来原始凭证【例题·单选题】下列凭证属于外来原始凭证的是()A

发料凭证汇总表C

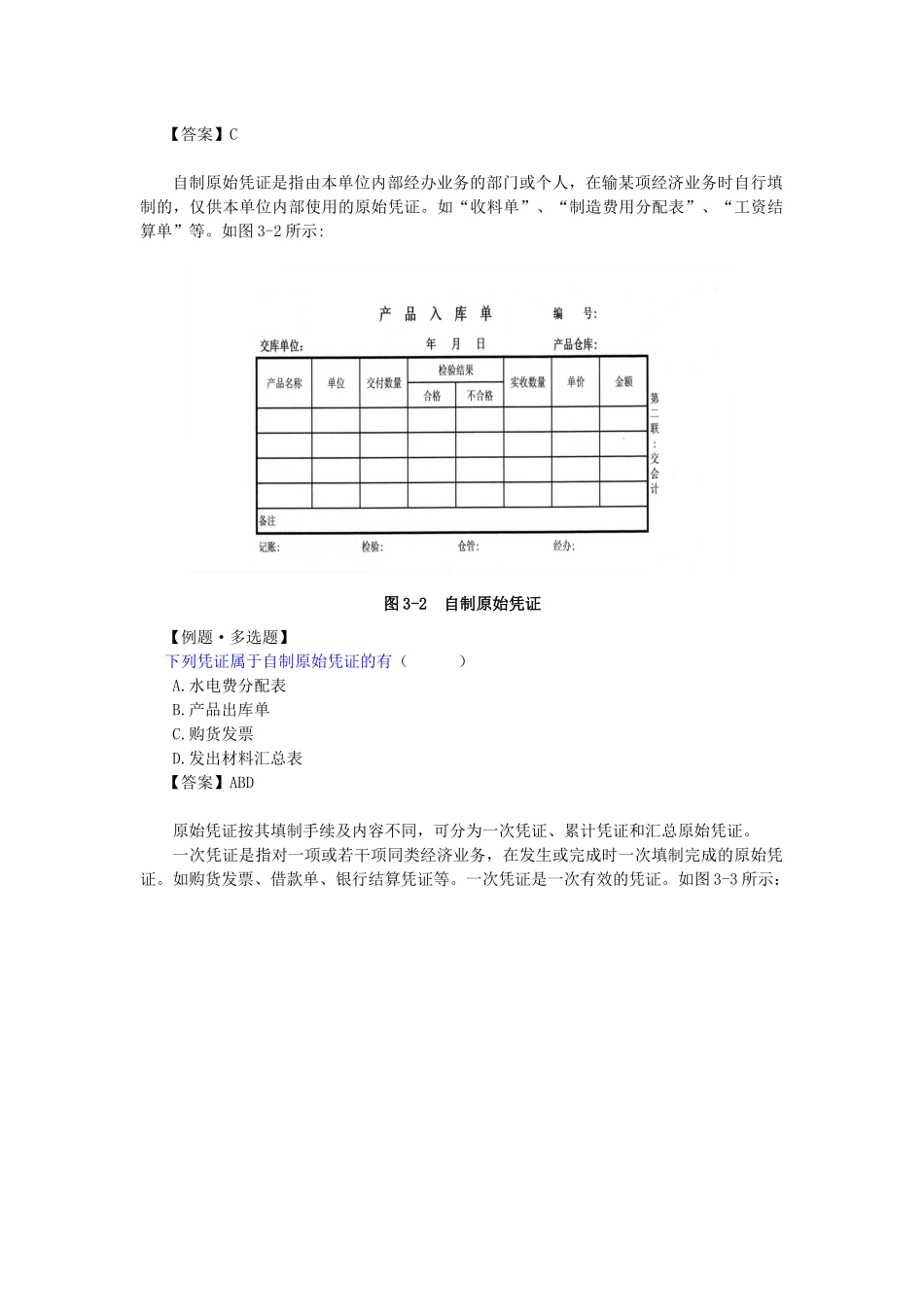

产品入库单【答案】C自制原始凭证是指由本单位内部经办业务的部门或个人,在输某项经济业务时自行填制的,仅供本单位内部使用的原始凭证

如“收料单”、“制造费用分配表”、“工资结算单”等

如图3-2所示:图3-2自制原始凭证【例题·多选题】下列凭证属于自制原始凭证的有()A

水电费分配表B

产品出库单C

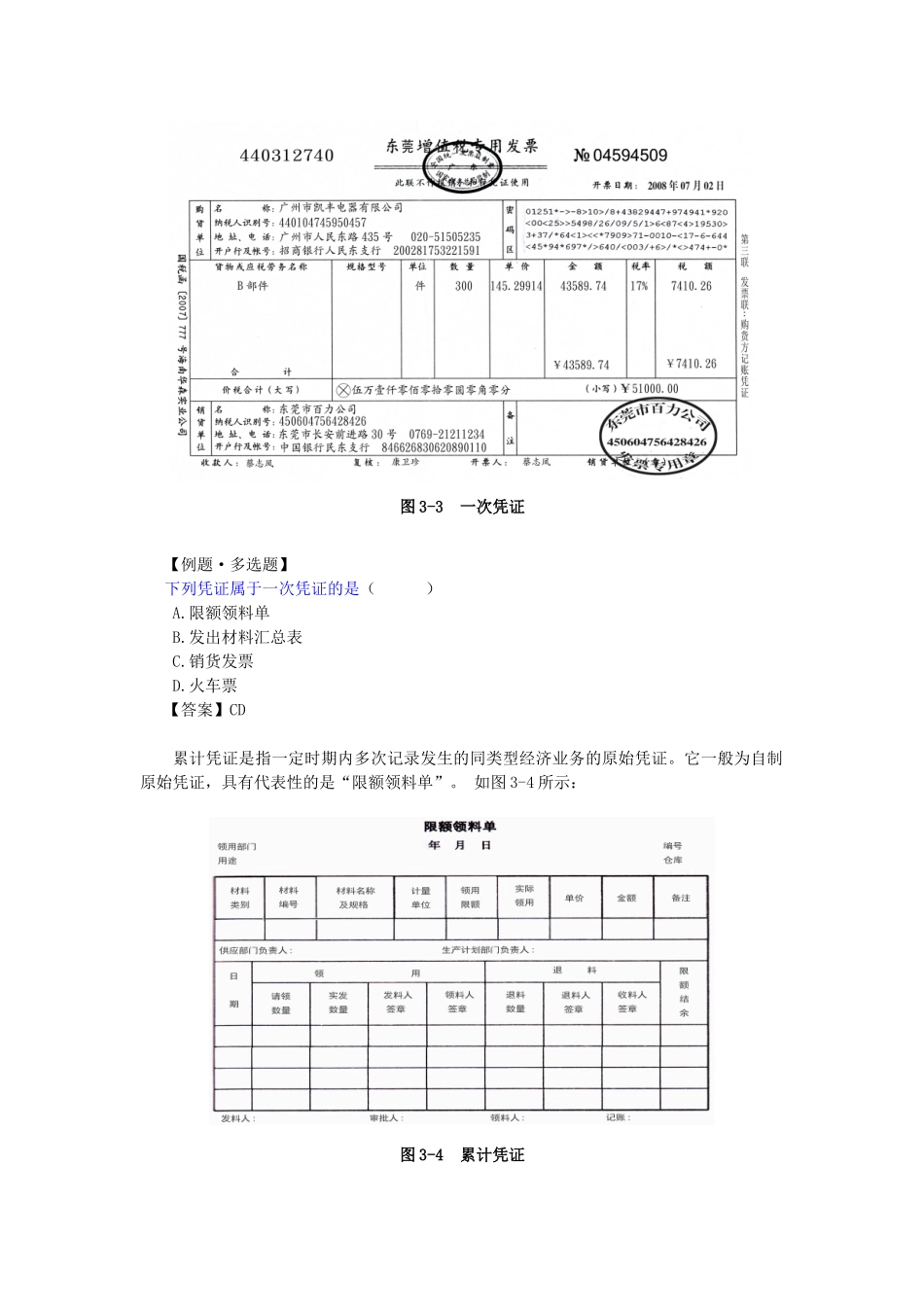

发出材料汇总表【答案】ABD原始凭证按其填制手续及内容不同,可分为一次凭证、累计凭证和汇总原始凭证

一次凭证是指对一项或若干项同类经济业务,在发生或完成时一次填制完成的原始凭证

如购货发票、借款单、银行结算凭证等

一次凭证是一次有效的凭证

如图3-3所示:图3-3一次凭证【例题·多选题】下列凭证属于一次凭证的是()A

限额领料单B

发出材料汇总表C

火车票【答案】CD累计凭证是指一定时期内多次记录发生的同类型经济业务的原始凭证

它一般为自制原始凭证,具有代表性的是“限额领料单”

如图3-4所示:图3-4累计凭证【例题·判断题】累计凭证一般为自制原始凭证()【答案】对汇总原始凭