第十三章采购与支出循环审计一、大纲(一)购货与付款循环的特性(二)内控控制测试和交易的实质性测试(三)应付账款审计(四)固定资产和累计折旧审计(五)其他相关账户审计二、本章重点、难点(一)购货与付款循环的特点1

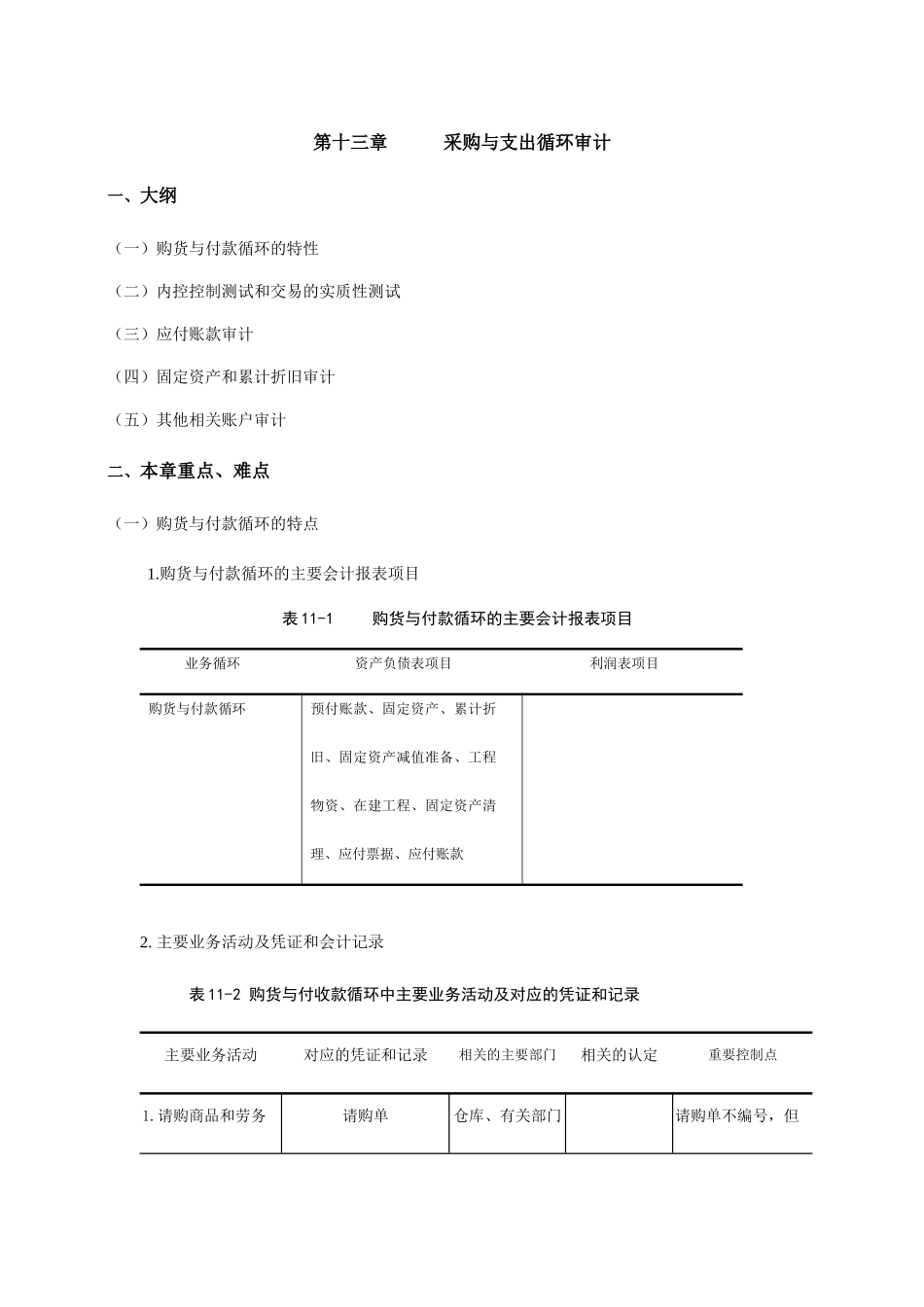

购货与付款循环的主要会计报表项目表11-1购货与付款循环的主要会计报表项目业务循环资产负债表项目利润表项目购货与付款循环预付账款、固定资产、累计折旧、固定资产减值准备、工程物资、在建工程、固定资产清理、应付票据、应付账款2

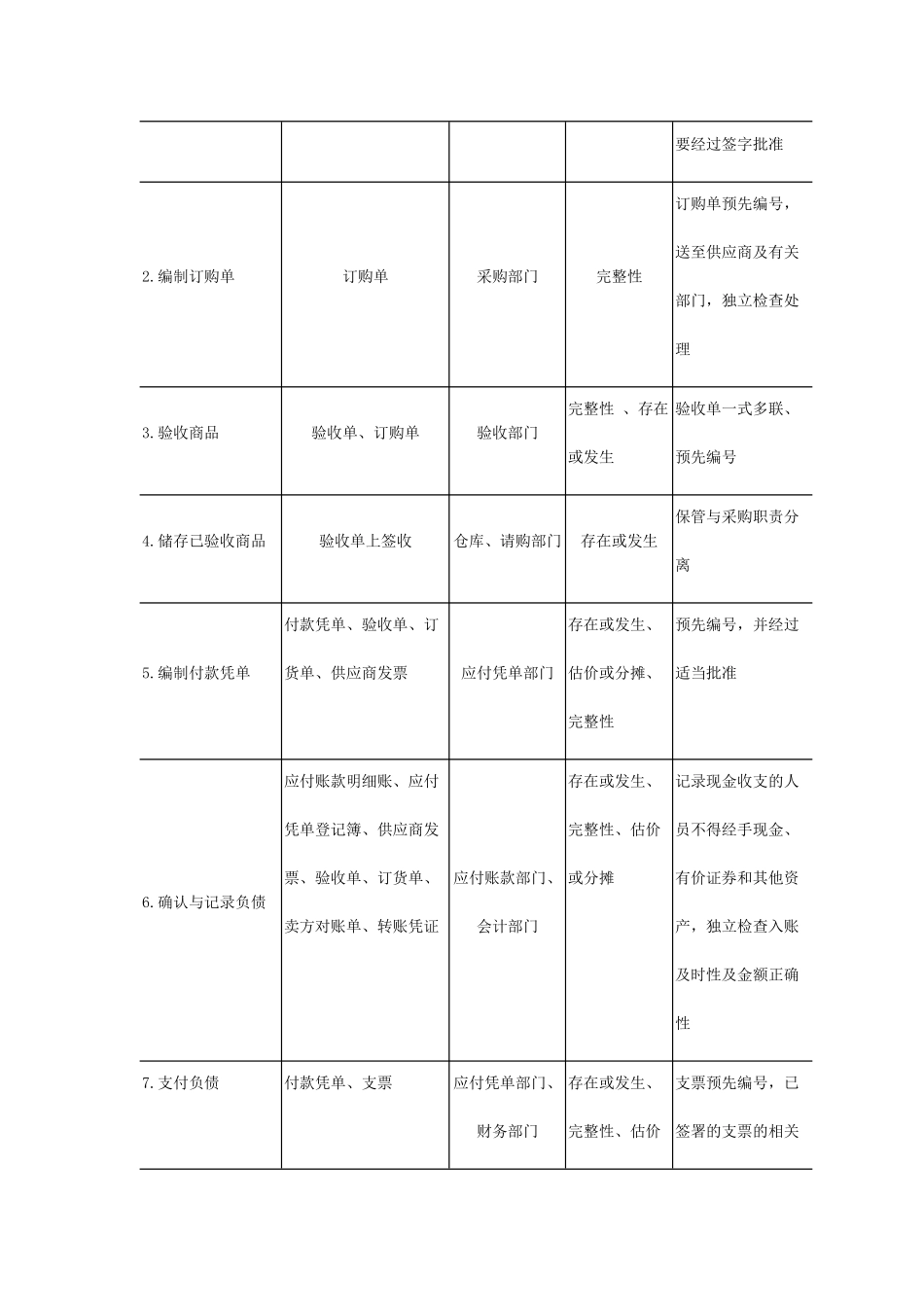

主要业务活动及凭证和会计记录表11-2购货与付收款循环中主要业务活动及对应的凭证和记录主要业务活动对应的凭证和记录相关的主要部门相关的认定重要控制点1

请购商品和劳务请购单仓库、有关部门请购单不编号,但要经过签字批准2

编制订购单订购单采购部门完整性订购单预先编号,送至供应商及有关部门,独立检查处理3

验收商品验收单、订购单验收部门完整性、存在或发生验收单一式多联、预先编号4

储存已验收商品验收单上签收仓库、请购部门存在或发生保管与采购职责分离5

编制付款凭单付款凭单、验收单、订货单、供应商发票应付凭单部门存在或发生、估价或分摊、完整性预先编号,并经过适当批准6

确认与记录负债应付账款明细账、应付凭单登记簿、供应商发票、验收单、订货单、卖方对账单、转账凭证应付账款部门、会计部门存在或发生、完整性、估价或分摊记录现金收支的人员不得经手现金、有价证券和其他资产,独立检查入账及时性及金额正确性7

支付负债付款凭单、支票应付凭单部门、财务部门存在或发生、完整性、估价支票预先编号,已签署的支票的相关或分摊凭证要注销8

记录现金、银行存款支出现金日记账、银行存款日记账、支票、付款凭证会计部门存在或发生、估价或分摊、完整性独立编制银行存款调节表(二)内部控制测试和交易的实质性测试1

概述(1)对每一项内部控制目标,也是注册会计师实施相应内部控制测试和交易实质性