第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页物业税的借鉴与探讨田汉雄中国开征物业税已提到日程上,学术界、媒体都在诠述物业税的理论、功能、方法、优点等,各说一词

本人并不是税务专业,只是十多年前在国外、境外交流进修期间,偶然涉及物业税,当时也收集了有关物业税的资料,整理一下,作一些借鉴和讨论,以便厘清一些对物业税的误解等

一、物业税的一般概念“物业”一词引自香港,香港称房地产为“物业”,进而引成“物业税”

其实国外称之为“propertytax”,广义可译为“财产税”,狭义称之为“不动产税”,我国现行说法是从狭义上来理解“物业税”,应与不动产税同义,本文也采用这种狭义解释,那么“物业税”就可以定义为“对房屋、土地等不动产的所有人,以房屋、土地等的市值(或评估值)按一定比例所征收的税收”

二、加拿大物业税的启示笔者于1994年在加拿大UBC大学商学院进修城市经济学时,有一位教授(可惜忘了记下他的名字)讲了一天的物业税,由于我们很不理解,他还带我们去参观了解征收物业税机构和评估物业税的方法,当时给了我一套资料,大多保留了下来(可惜年份早了一些),为了完整地叙述有关问题,考虑到有些专用词汇如何妥切翻译也是一个问题,因此将有关资料全文附注文后,“原汁原味”地反映当地的物业税情况

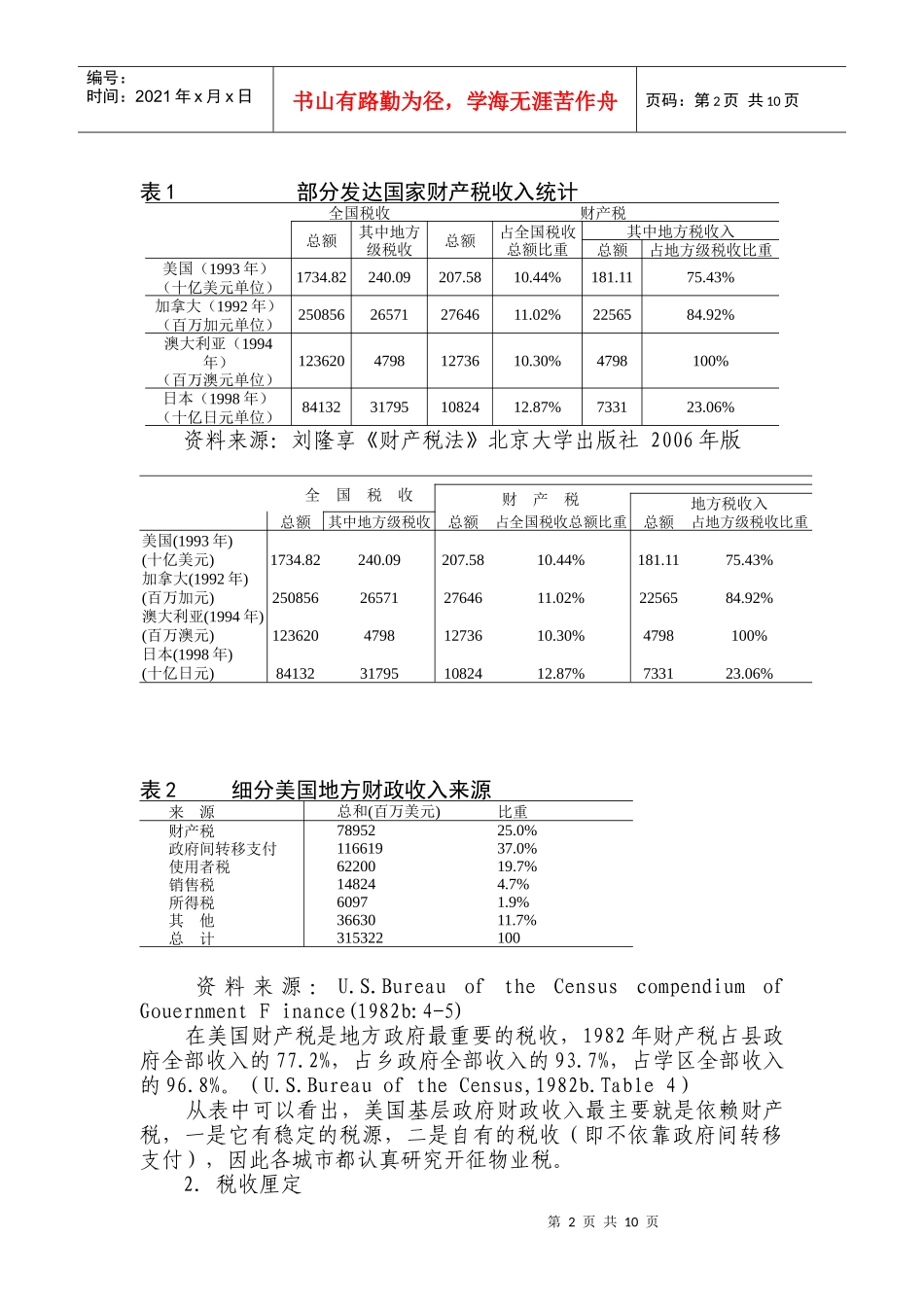

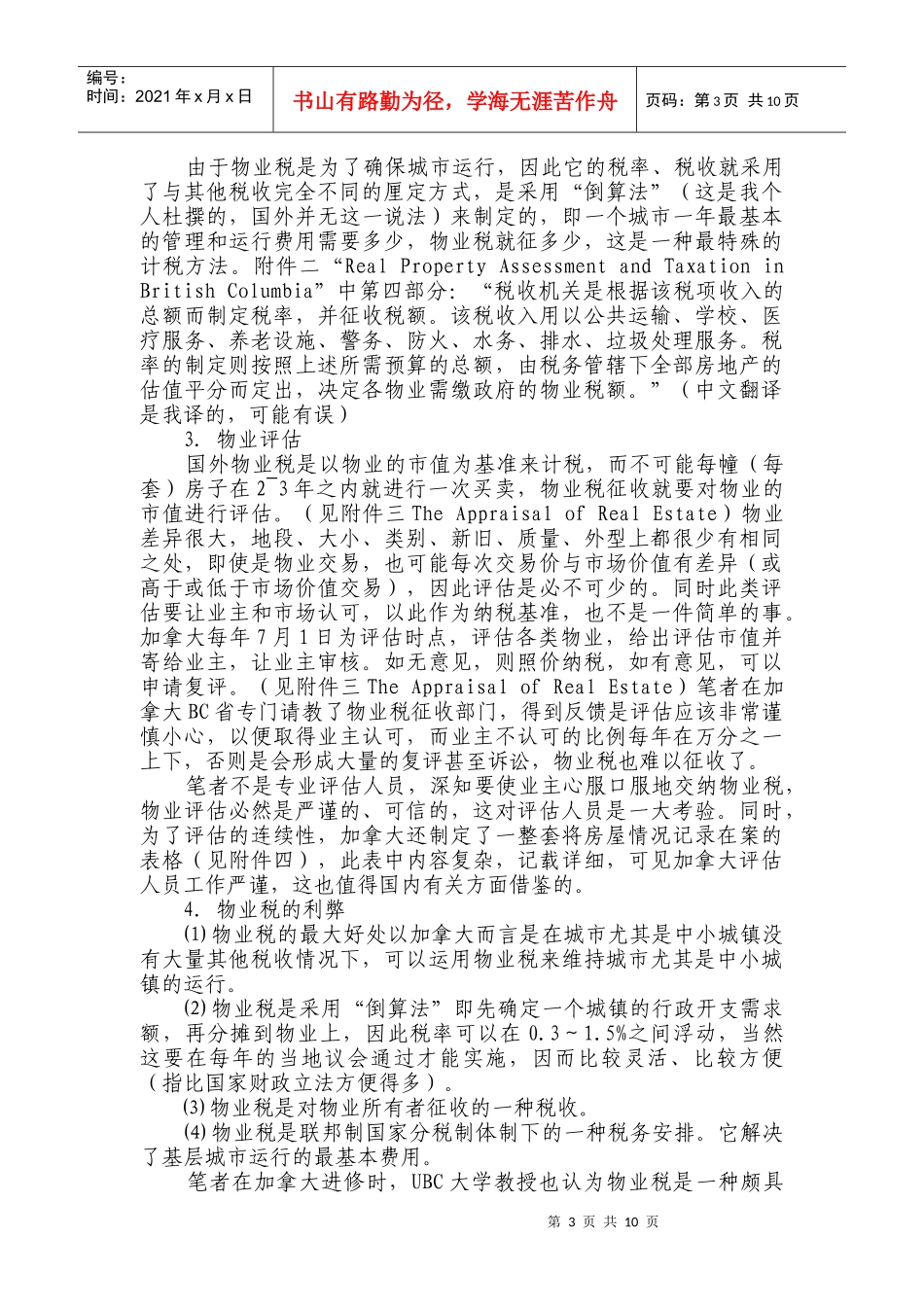

物业税的功能加拿大物业税征收可追溯到1860年(见附录1RealPropertyTaxation—HistoryPrirociples)

众所周知,如加拿大、美国等国均为“联邦制”,这类国家的税收权大多只有联邦政府和州(美国)、省(加拿大)政府拥有,大体为联邦政府占有了“所得税”全部和“消费税”的一半,州、省政府占有一半的“销售税”,其它的城市只能是采取转移支付方式由联邦、州(省)政府下拨费用,但一是不够、二是不稳定,为了使城市运行有一个稳定的财源,一般城