第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页发展小额保险的国际经验及对策建议刘如海张宏坤近年来,一种名为“小额保险”(Micro-insurance)的金融产品在一些发展中国家农村地区开始出现并呈快速发展势头

从国外发展实践看,小额保险保费低廉,目标客户主要是农村地区的中低收入者,承保风险主要是危及农民生产和基本生活稳定的疾病、寿命、意外等风险,能够适应农民的风险特征和需求,并且保险产品组合方式灵活;在管理和运作体系上,小额保险具有贴近农民、组织形式灵活、运营成本低的特点,因而在国外农村保险的实践中取得了成功

这些成功经验对于我国发展“三农”保险,构建社会主义和谐社会具有十分重要的借鉴意义

一、小额保险的概念及其主要特征目前,关于小额保险的权威定义有两种:(一)根据国际贫困扶助协商组织(CGAP)的界定,小额保险主要是面向中低收入人群,依照风险事件的发生概率及其所涉及成本按比例定期收取一定的小额保费,旨在帮助中低收入人群规避某些风险的保险

(二)国际保险监督官协会(IAIS)关于小额保险的定义:小额保险是依据公认的保险惯例(包括保险核心原则)运营的,由多种不同实体为低收入人群提供的保险

这意味着小额保险单下的风险仍需依照保险原则进行管理,并由保费提供资金

上述两种定义虽然表述方式不同,但关于小额保险的核心涵义是统一的,即小额保险是一种在成本、期限、承保范围和供应机制方面适用于中低收入市场的风险分担性产品

具体来说,小额保险具有以下特征:(一)发展宗旨具有一定公益性特征

发展小额保险的宗旨是帮助社会弱势群体规避某些特定风险,特别是危及基本生活的风险,例如重大疾病开支、意外伤残、家庭财产的损失等,因而具有一定公益性特征

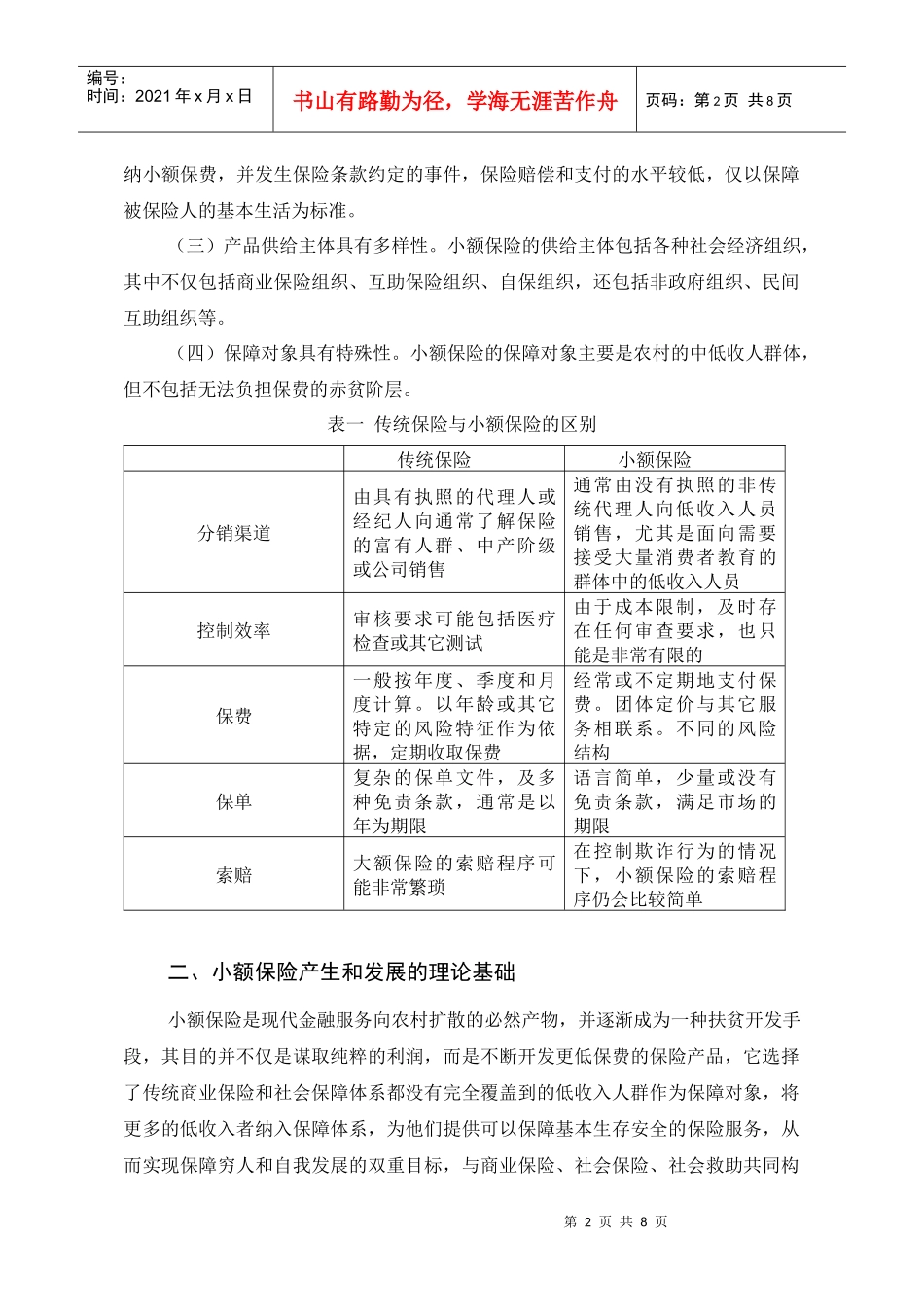

(二)承保和赔付具有低成本、低保障特征

小额保险给付或赔偿的条件是缴第2页共8页第1页共8页编号:时间:2021年