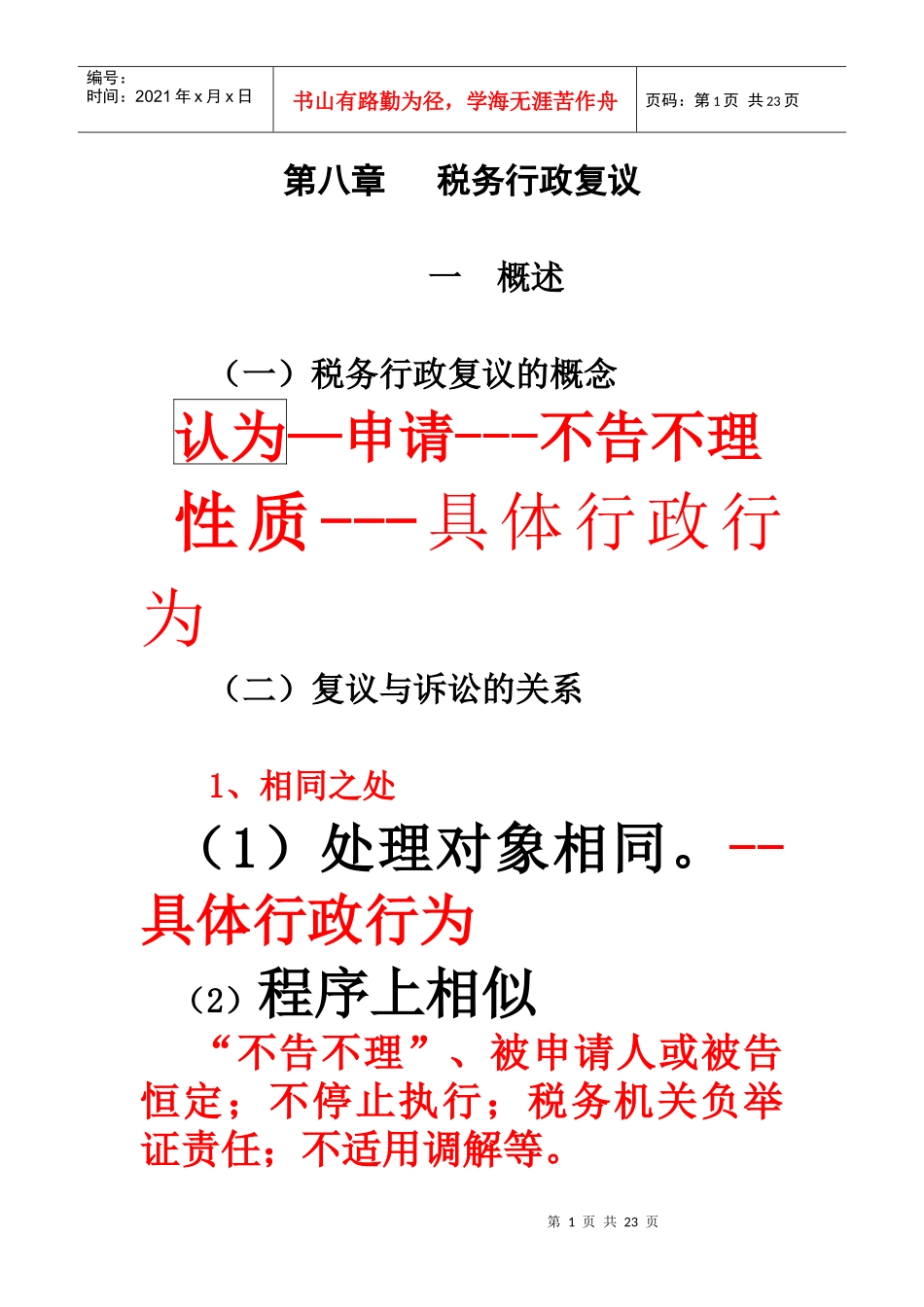

第1页共23页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共23页第八章税务行政复议一概述(一)税务行政复议的概念认为—申请---不告不理性质---具体行政行为(二)复议与诉讼的关系1、相同之处(1)处理对象相同

--具体行政行为(2)程序上相似“不告不理”、被申请人或被告恒定;不停止执行;税务机关负举证责任;不适用调解等

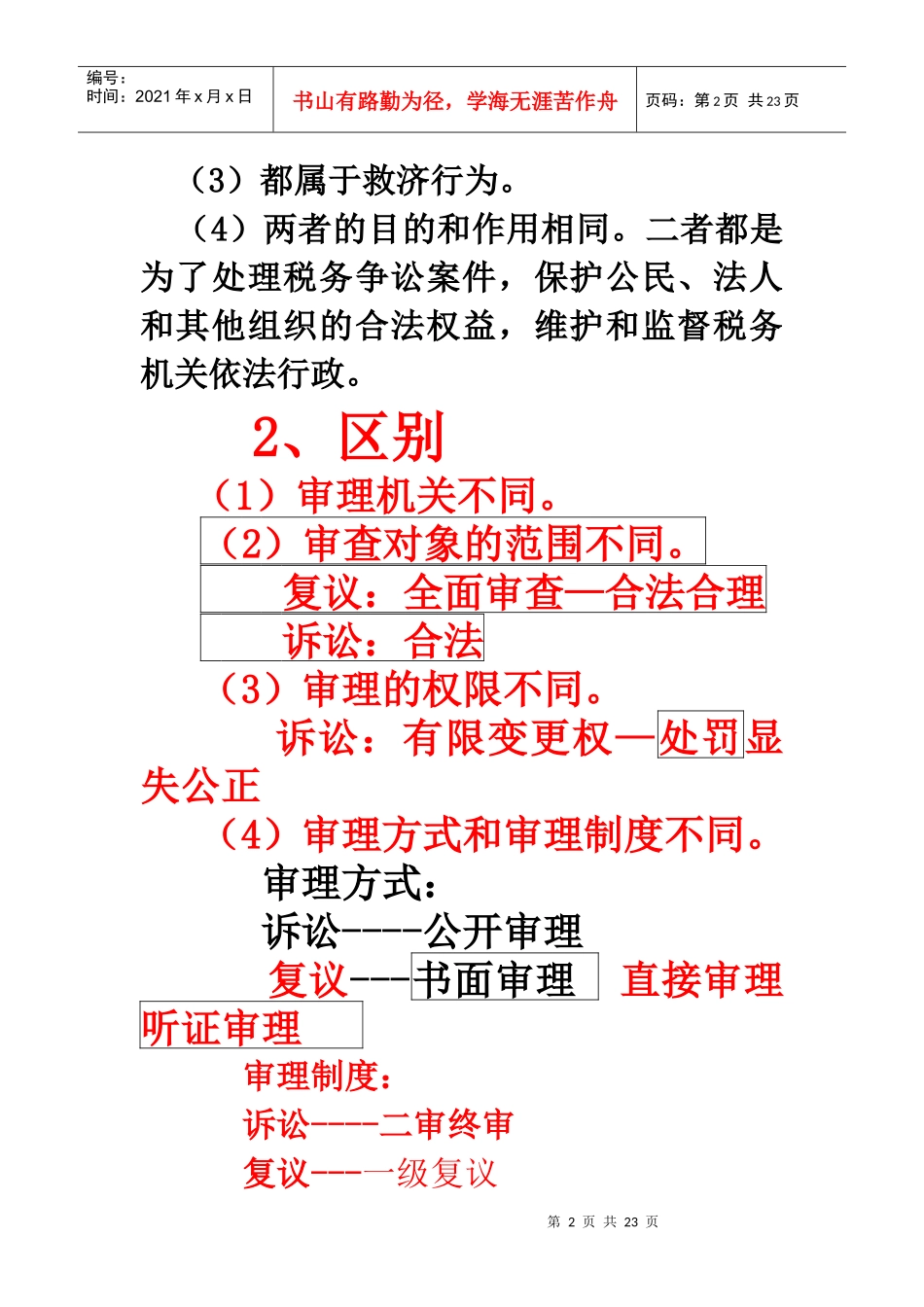

第2页共23页第1页共23页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共23页(3)都属于救济行为

(4)两者的目的和作用相同

二者都是为了处理税务争讼案件,保护公民、法人和其他组织的合法权益,维护和监督税务机关依法行政

2、区别(1)审理机关不同

(2)审查对象的范围不同

复议:全面审查—合法合理诉讼:合法(3)审理的权限不同

诉讼:有限变更权—处罚显失公正(4)审理方式和审理制度不同

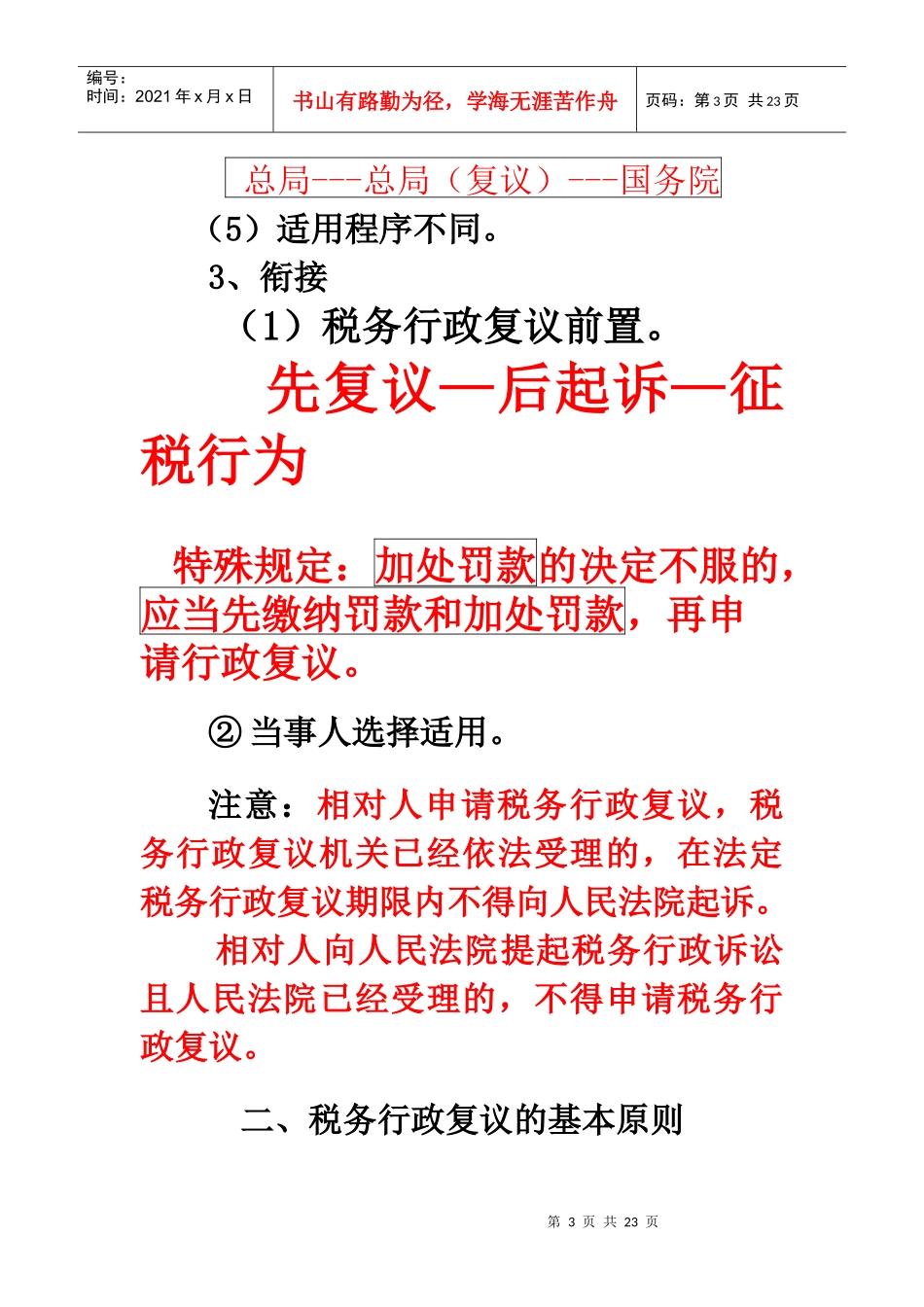

审理方式:诉讼----公开审理复议---书面审理直接审理听证审理审理制度:诉讼----二审终审复议---一级复议第3页共23页第2页共23页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共23页总局---总局(复议)---国务院(5)适用程序不同

3、衔接(1)税务行政复议前置

先复议—后起诉—征税行为特殊规定:加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议

②当事人选择适用

注意:相对人申请税务行政复议,税务行政复议机关已经依法受理的,在法定税务行政复议期限内不得向人民法院起诉

相对人向人民法院提起税务行政诉讼且人民法院已经受理的,不得申请税务行政复议

二、税务行政复议的基本原则第4页共23页第3页共23页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共23页(一)复议不适用调解原则例外情况:复议规则86条规定:(一)行使自由裁量权作出的具体行