第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页导读一、2010年教材基本结构及主要变化(一)2010年教材基本结构2010年注册税务师《会计》教材共分十七章,前六章属于财务管理内容,后十一章属财务会计内容,考试的重点在于财务会计,财务管理仅是辅助

财务管理内容包括财务管理概论、财务分析、财务预测和财务预算、筹资管理、投资管理和股利分配等六个章节,提纲式地介绍了财务管理的基础知识体系,在测试中仅占到22%的份量,(2008年30分,2009年30分)

财务管理部分的题型涉及单选、多选、计算题,通常不出综合题

财务会计部分按基础理论、资产、负债、所有者权益、收入、费用和利润六要素的顺序来排列,第七章介绍的是会计基础知识,第八章和第九章阐述了流动资产,第十章和第十一章解析了非流动资产,第十二章和第十三章阐述了负债,第十四章解析的是所有者权益,至此三个静态会计要素全部到位,本教材用第十五章一章的空间容纳了收入、费用和利润三个动态会计要素,第十六章和第十七章解析的是财务报告及相关调整事项

财务会计部分近三年分值均为110分左右,占总分的78%,涉及各个题型

(二)2010年教材的主要变化1

修订了固定资产增值税的会计处理;2

修改了长期股权投资成本法下分红的会计处理;3

长期股权投资的权益法核算新增了顺销、逆销的会计处理;4

新增高危行业企业按照国家规定提取的安全生产费的会计处理;5

新增了授予客户奖励积分的处理;二、注册税务师《财务与会计》命题规律解析(一)近三年试卷中单项选择题的知识点分布及命题规律解析1

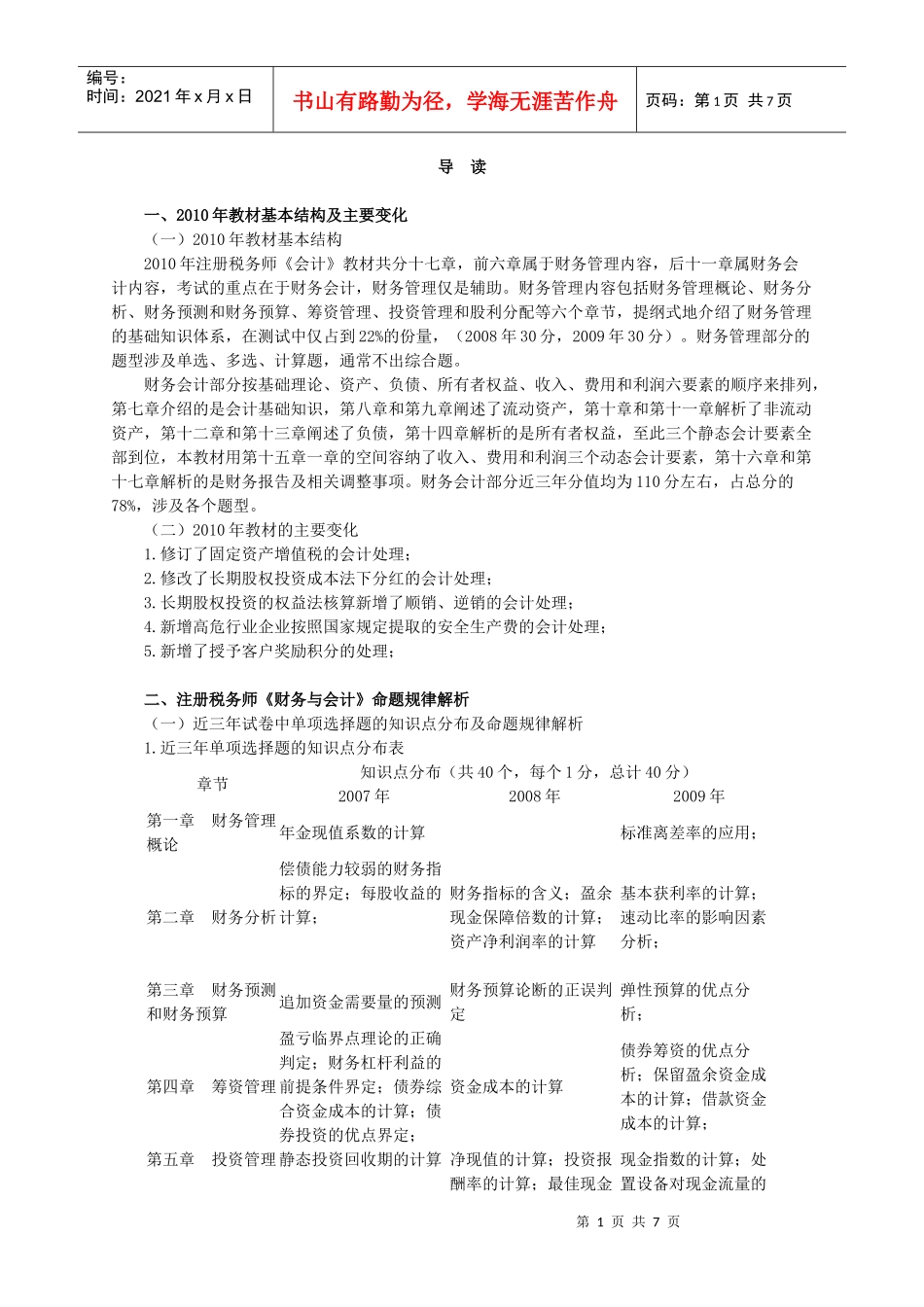

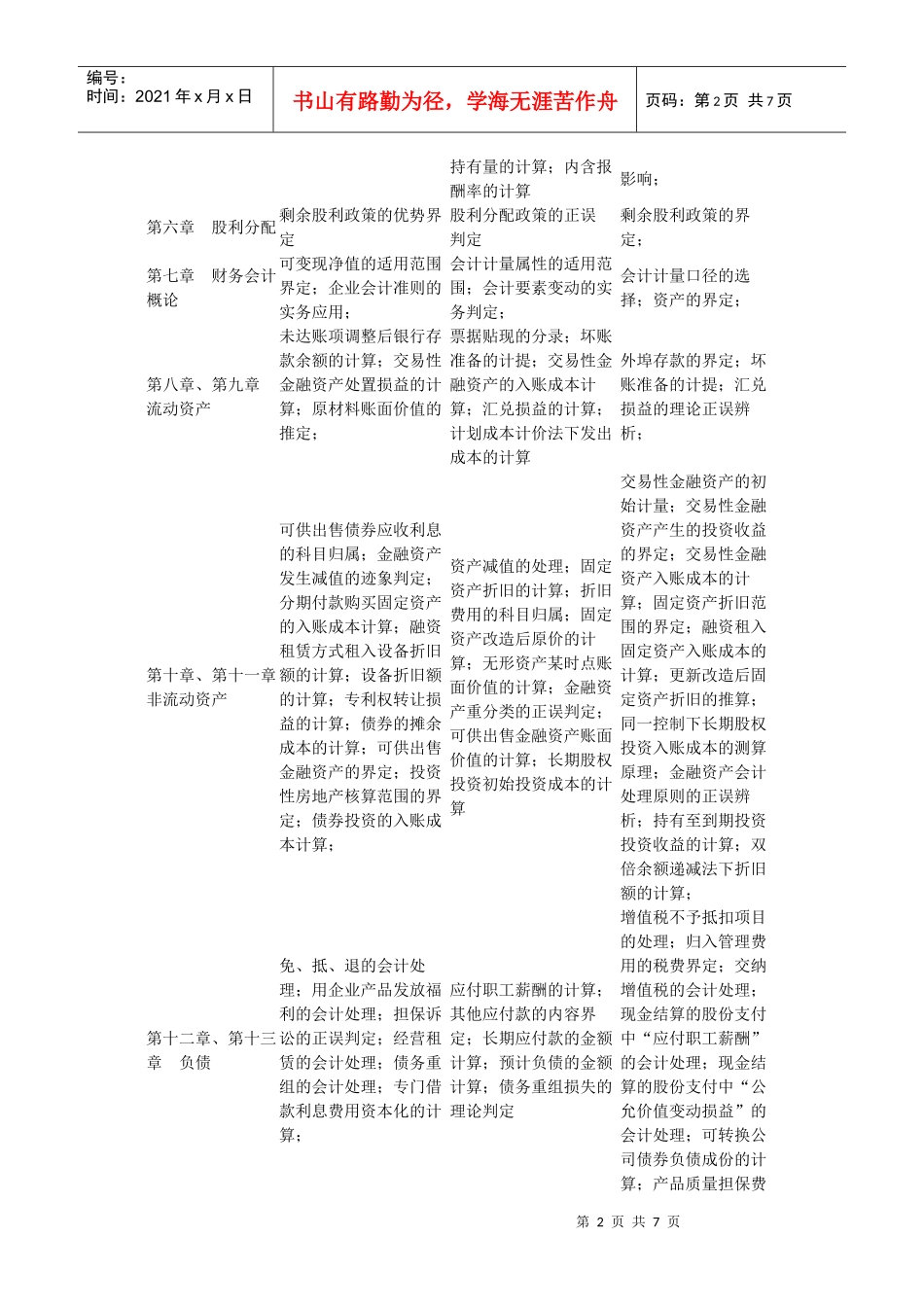

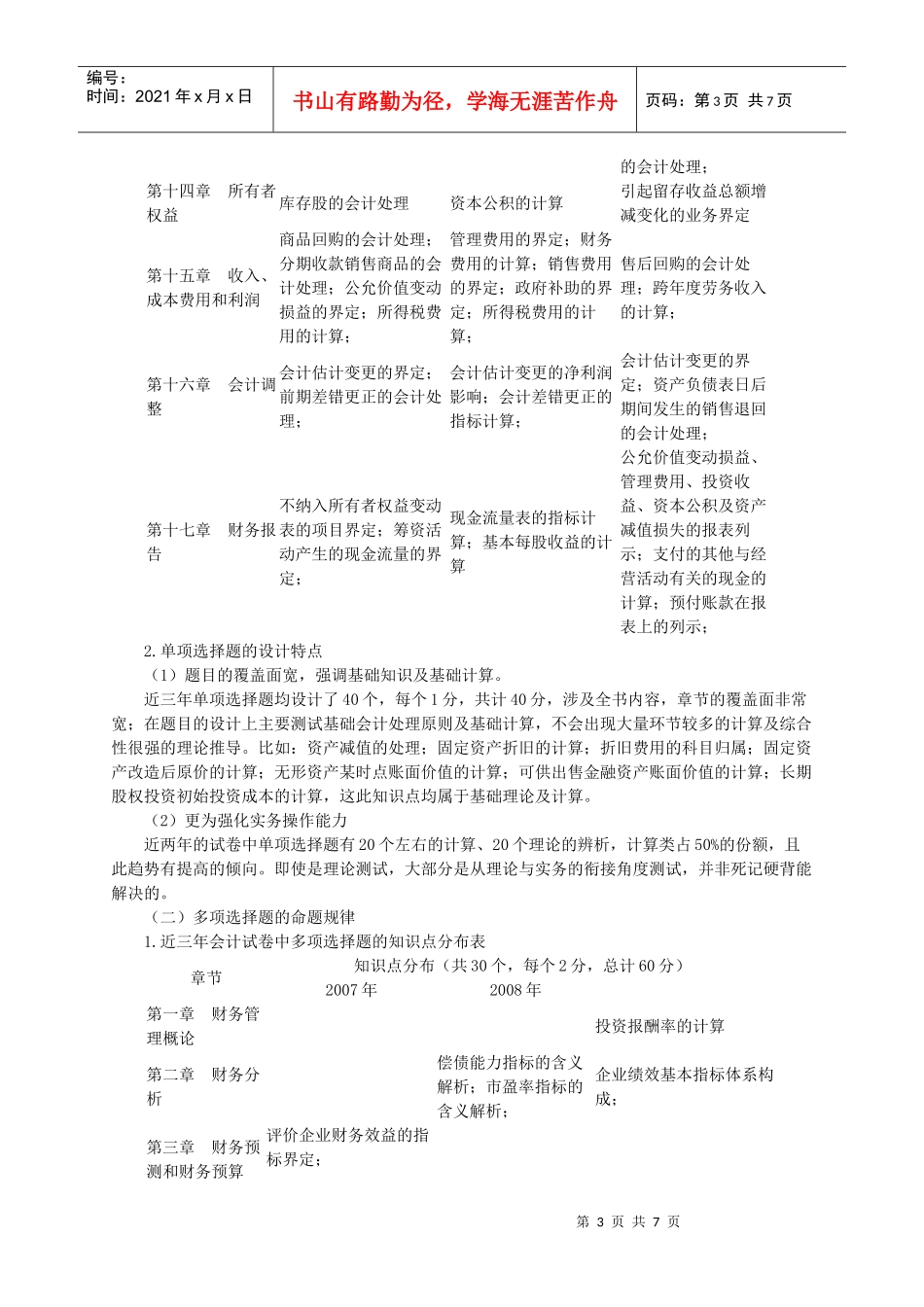

近三年单项选择题的知识点分布表章节知识点分布(共40个,每个1分,总计40分)2007年2008年2009年第一章财务管理概论年金现值系数的计算标准离差率的应用;第二章财务分析偿债能力较弱的财务指标的界定;每股收益的计算;财务指标的含