对中国国内上市公司的资本资产定价模型的分析报告一、理论介绍资本资产定价模型,即Sharpe(1964),Lintner(1965)和Black(1972)建立的简捷、完美的线性资产定价模型CAPM(又称SLB模型),是金融学和财务学的最重要的理论基石之一

CAPM模型假定投资者能够以无风险收益率借贷,其形式为:E[R[,i]]=R[,f]+β[,im](E[R[,m]]-R[,f]),(1)Cov[R[,i],R[,m]]β[,im]=───────────(2)Var[R[,m]]R[,i],R[,m],R[,f]分别为资产i的收益率,市场组合的收益率和无风险资产的收益率

由于CAPM从理论上说明在有效率资产组合中,β描述了任一项资产的系统风险(非系统风险已经在分散化中相互冲消掉了),任何其它因素所描述的风险都为β所包容

因此对CAPM的检验实际是验证β是否具有对收益的完全解释能力

资本资产定价模型(CAPM)在理论上是严格的,但是在实际中长期存在着实证研究对它的偏离和质疑,其原因主要是资本资产定价模型的一组假设条件过于苛刻而远离市场实际

本次分析报告旨在通过对随机抽样的中国上市公司的收益率的分析,考察在中国的股市环境下,CAPM是否仍然适用

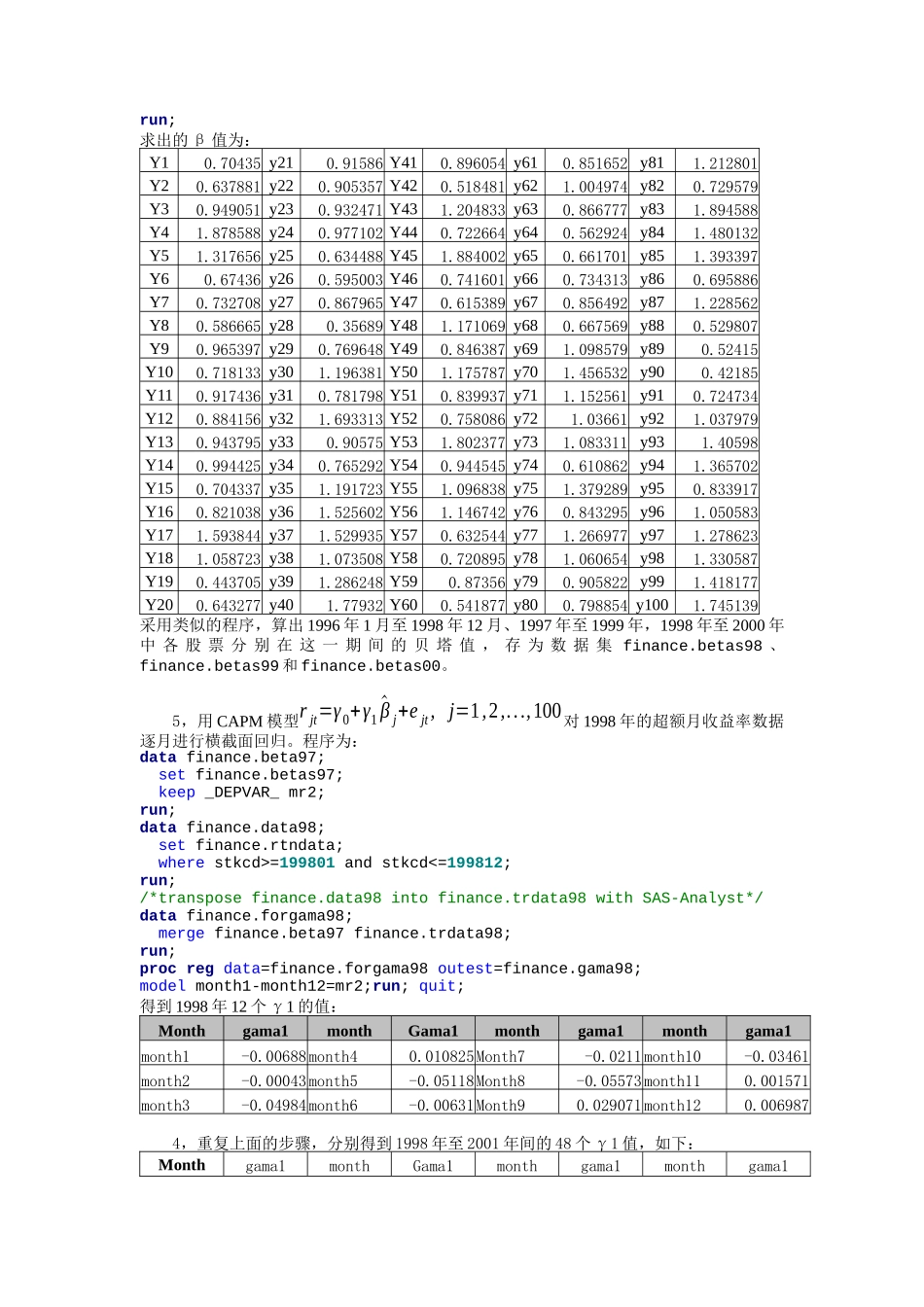

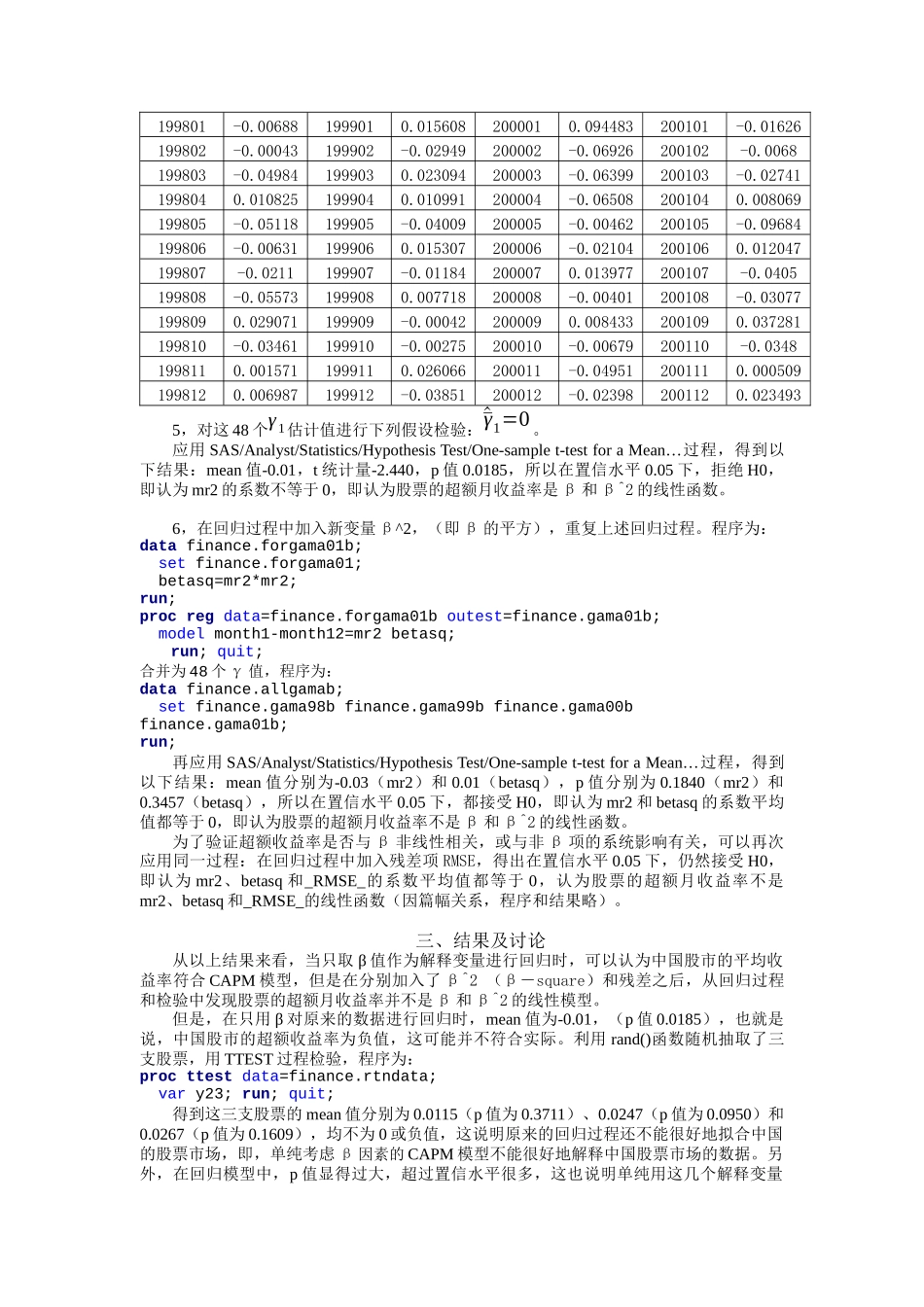

二、数据来源本文在CSMAR大型股票市场数据库中随机选取了1995年1月到2001年12月的100支股票(存为名叫rtndata的EXCEL文件),作为对中国股票市场的模拟

同时还收集了同时期中国银行的年利率(取名为rf)作为无风险利率,并通过各股票的流通股本对上海、深圳两个市场A股的综合指数进行加权(取名为mr2)

在SAS中建立数据集,其中各列指标分别为各股票的月收益率(为处理方便,股票名称已改为y1-y100)、中国银行的年利率rf(本次报告没有将rf转换成月无风险收益率,因为这一差异将反映在系数上,且为倍数关系,对结果没有实