安然事件等财务丑闻以及安达信等著名会计师事务所的审计失败导致美国注册会计师协会(AICPA)深刻反思注册会计师对舞弊的责任

2002年10月,AICPA颁布了第99号审计准则(以下简称SAS99)《财务报表审计中对舞弊的考虑》,取代了1997年颁布的第82号审计准则(SAS88),要求注册会计师以更加积极主动的方式、近乎怀疑一切的职业审慎,在财务报表审计中尽可能发现和揭露舞弊行为

笔者认为,SAS99所提出的风险因素或预警信号,对于我国注册会计师判断被审计单位是否存在财务报表舞弊极具借鉴意义

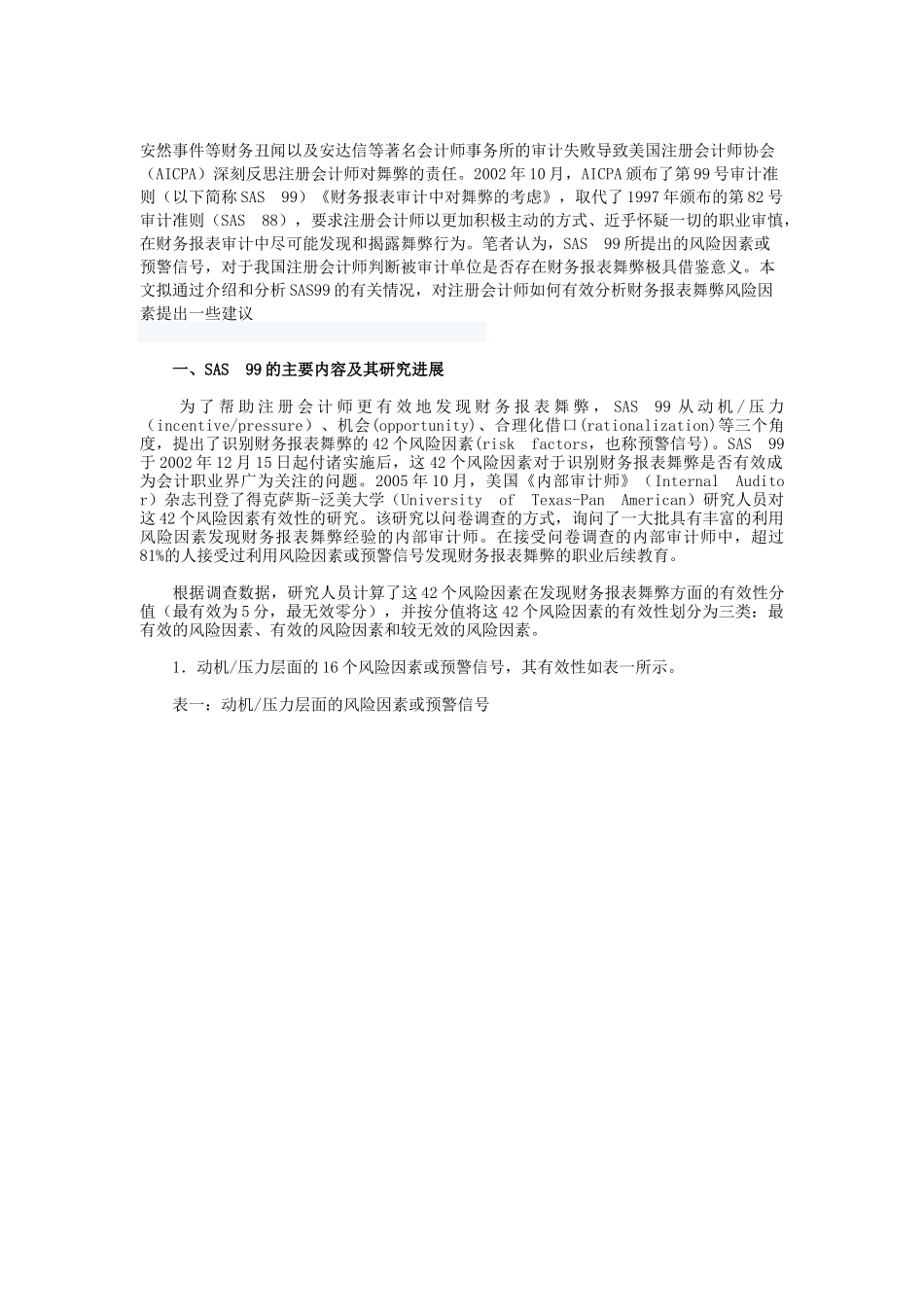

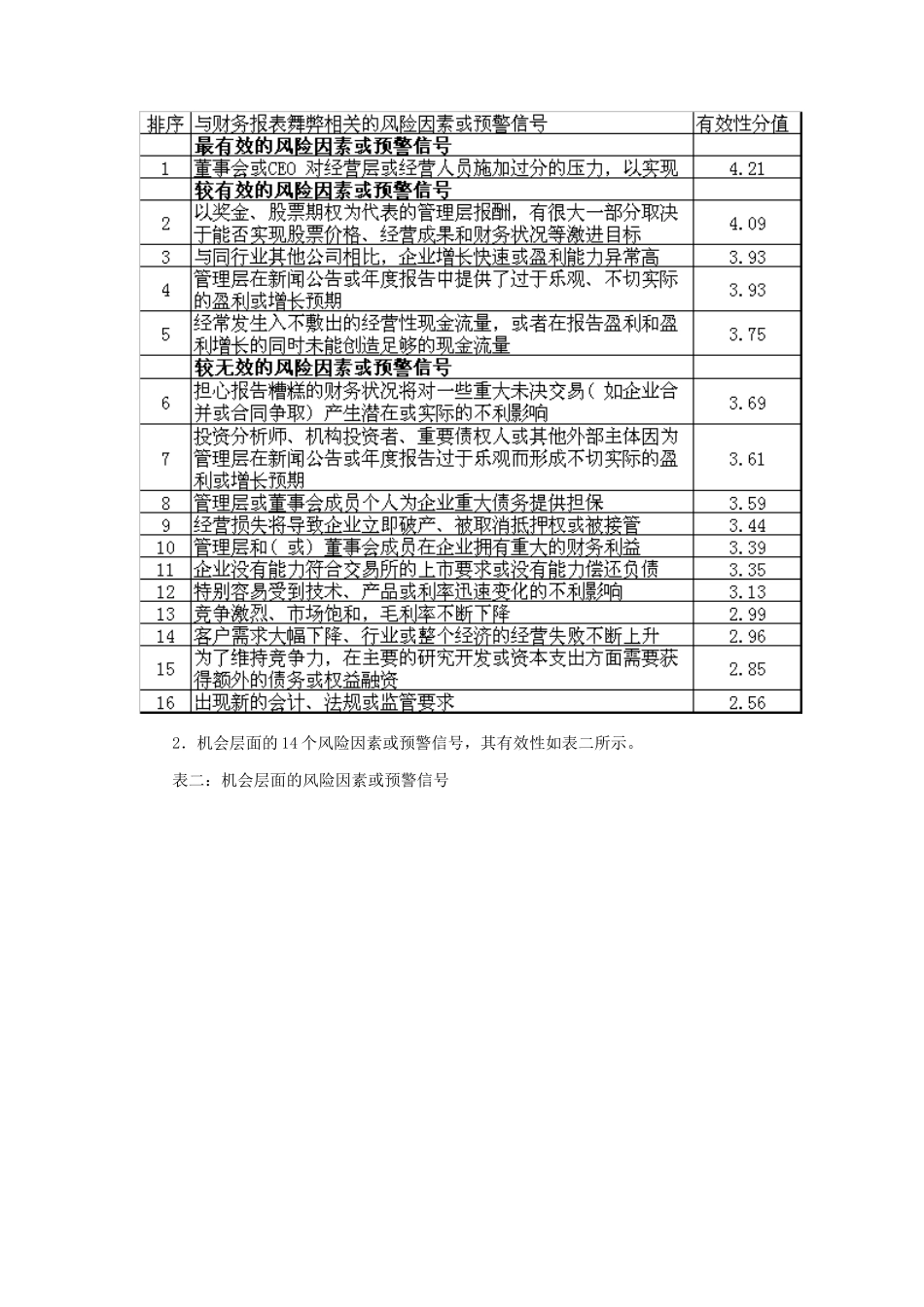

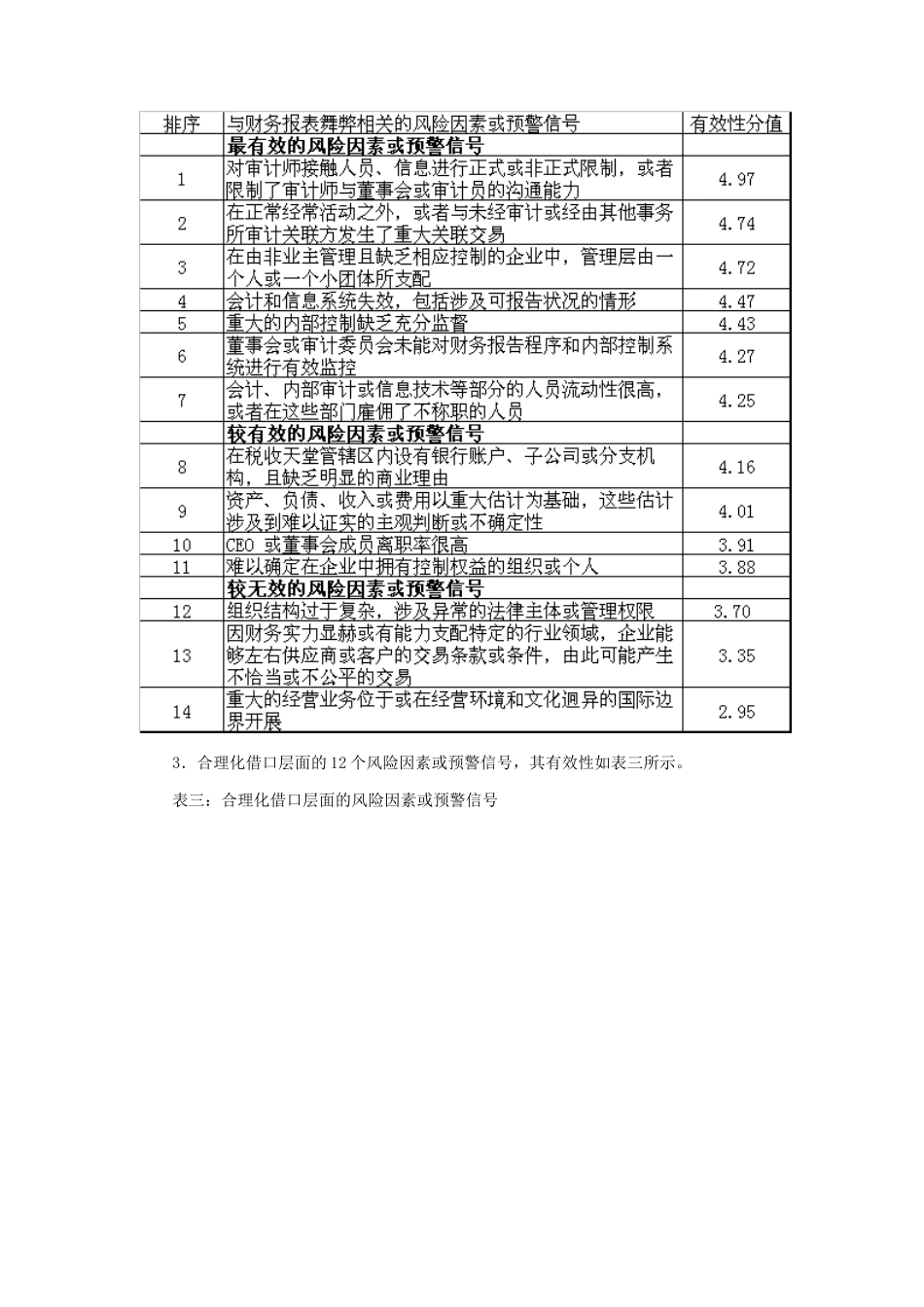

本文拟通过介绍和分析SAS99的有关情况,对注册会计师如何有效分析财务报表舞弊风险因素提出一些建议一、SAS99的主要内容及其研究进展为了帮助注册会计师更有效地发现财务报表舞弊,SAS99从动机/压力(incentive/pressure)、机会(opportunity)、合理化借口(rationalization)等三个角度,提出了识别财务报表舞弊的42个风险因素(riskfactors,也称预警信号)

SAS99于2002年12月15日起付诸实施后,这42个风险因素对于识别财务报表舞弊是否有效成为会计职业界广为关注的问题

2005年10月,美国《内部审计师》(InternalAuditor)杂志刊登了得克萨斯-泛美大学(UniversityofTexas-PanAmerican)研究人员对这42个风险因素有效性的研究

该研究以问卷调查的方式,询问了一大批具有丰富的利用风险因素发现财务报表舞弊经验的内部审计师

在接受问卷调查的内部审计师中,超过81%的人接受过利用风险因素或预警信号发现财务报表舞弊的职业后续教育

根据调查数据,研究人员计算了这42个风险因素在发现财务报表舞弊方面的有效性分值(最有效为5分,最无效零分),并按分值将这42个风险因素的有效性划分为三类:最有效的风险因素、有