第1页共82页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共82页基于总局29号公告第二条的避税案例分析(2014-06-0522:50:08)转载▼标签:财经分类:税收筹划实务基于总局29号公告第二条的避税案例分析赵国庆国家税务总局税务干部学院在我在博客中写了《税务机关应关注总局29号公告第二条暗含的避税风险》后,网上有很多讨论,我也看了一下,部分人认为我说的过分玄乎,超过税法规定

也有朋友打电话给我探讨这篇文章,我觉得很多人并没有真正理解我在这篇文章中所说的意思

我本不想过于直白的将这个避税空间挑明,但基于很多人并没有真正理解我所说的意思,我想还是通过一个避税案例来和大家说明这个问题,希望对大家理解有帮助

案例:某房地产开发企业(甲公司)雇佣了一名总经理A个人,合同约定该房地产企业年终应给A个人年终奖200万

如果是正常作为工资支付,甲公司作为200万的工资、薪金支出在企业所得税前扣除

但是,A个人该年终奖需要按照工资、薪金所得,按照45%的税率缴纳个人所得税,税负太高

因此,他们在筹划如何降低个人所得税的税负

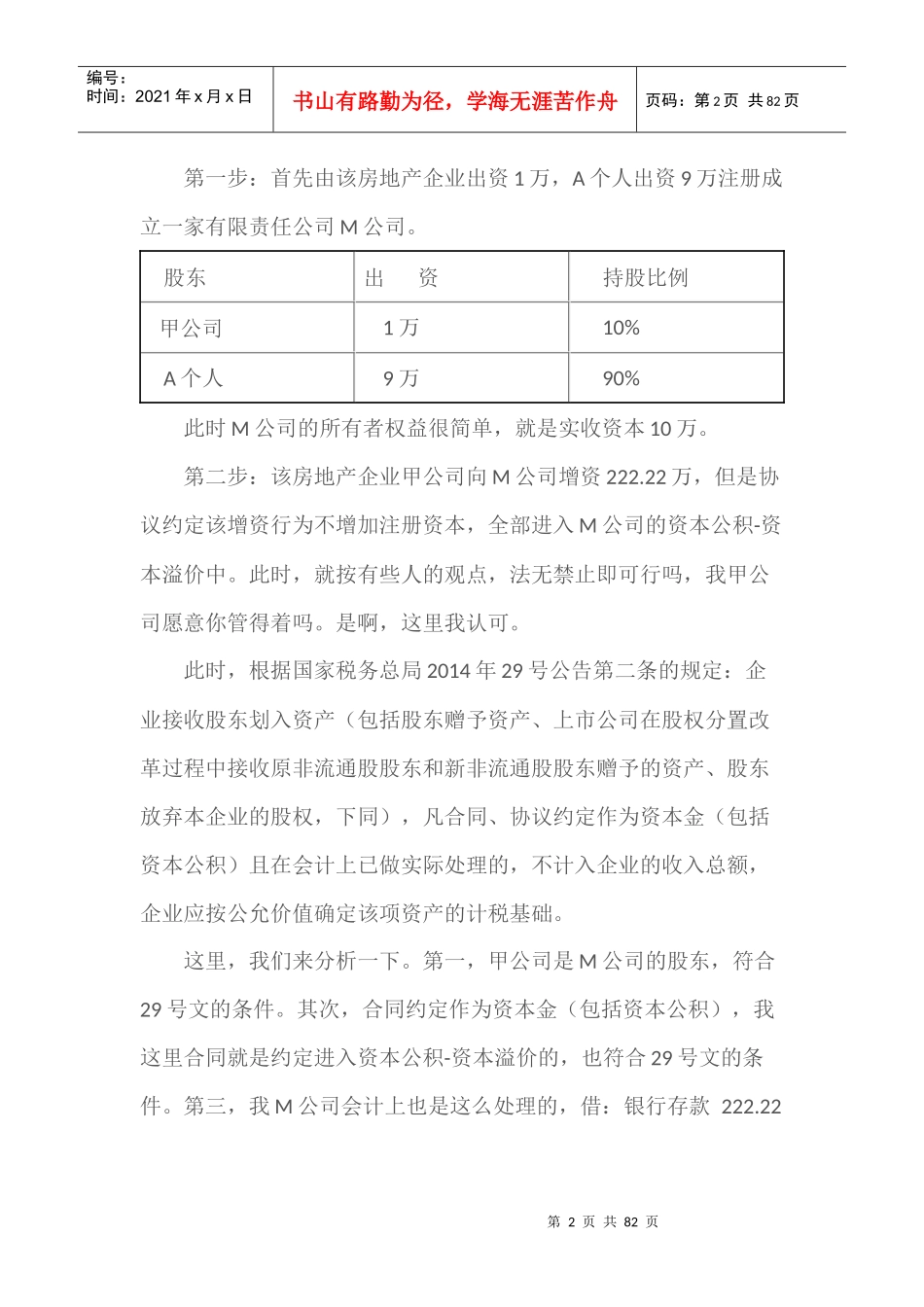

下面,我们来基于29号公告第二条设计如下税收筹划方案:第2页共82页第1页共82页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共82页第一步:首先由该房地产企业出资1万,A个人出资9万注册成立一家有限责任公司M公司

股东出资持股比例甲公司1万10%A个人9万90%此时M公司的所有者权益很简单,就是实收资本10万

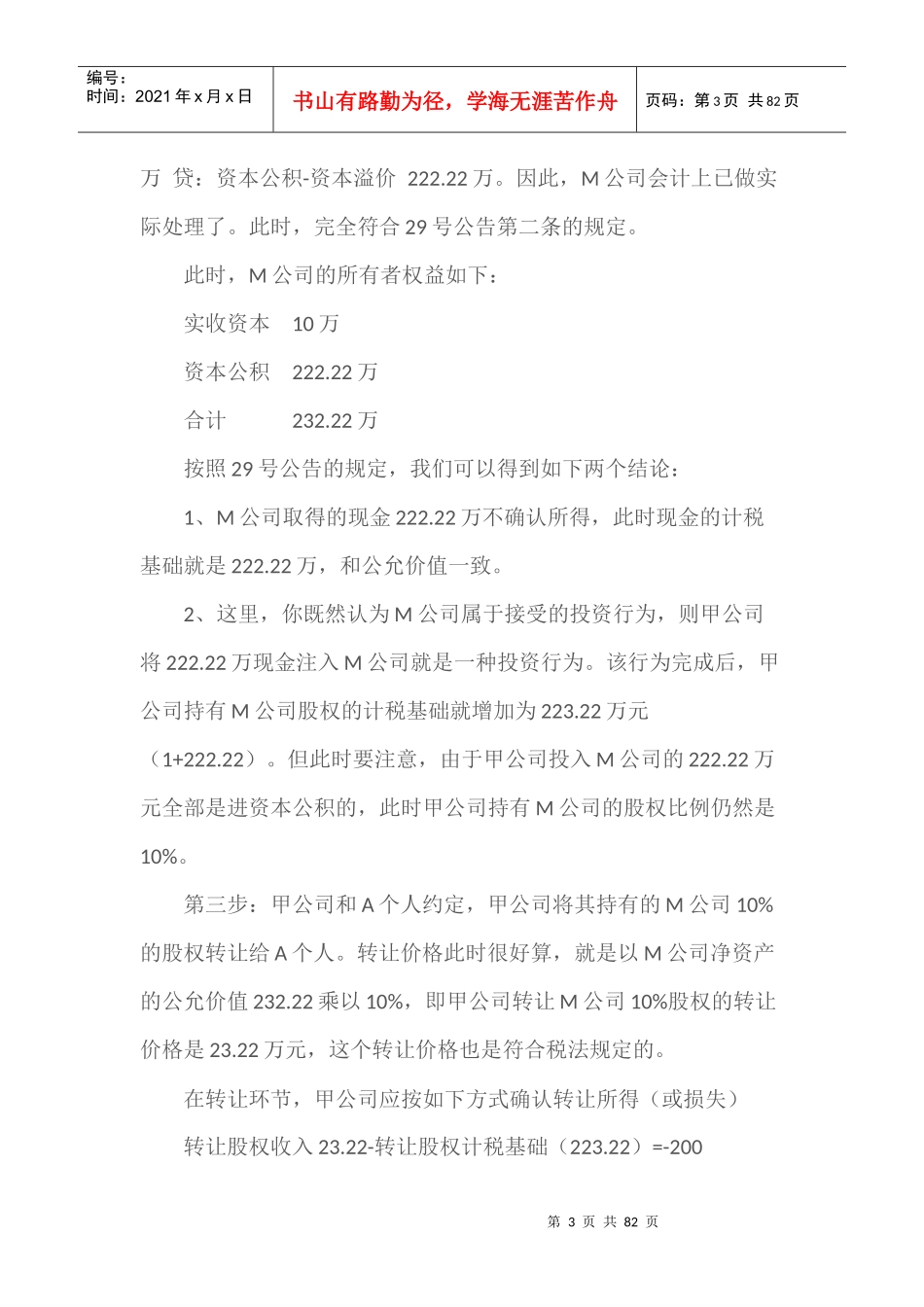

第二步:该房地产企业甲公司向M公司增资222

22万,但是协议约定该增资行为不增加注册资本,全部进入M公司的资本公积-资本溢价中

此时,就按有些人的观点,法无禁止即可行吗,我甲公司愿意你管得着吗

是啊,这里我认可

此时,根据国家税务总局2014年29号公告第二条的规定:企业接收股东划入资产(包括股东