第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页徐工科技2008年综合分析公司简介:徐州工程机械科技股份有限公司原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司

公司于1993年12月15日注册成立,注册资本为人民币95,946,600元

1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元

1996年8月至2004年6月,经股东大会或中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元

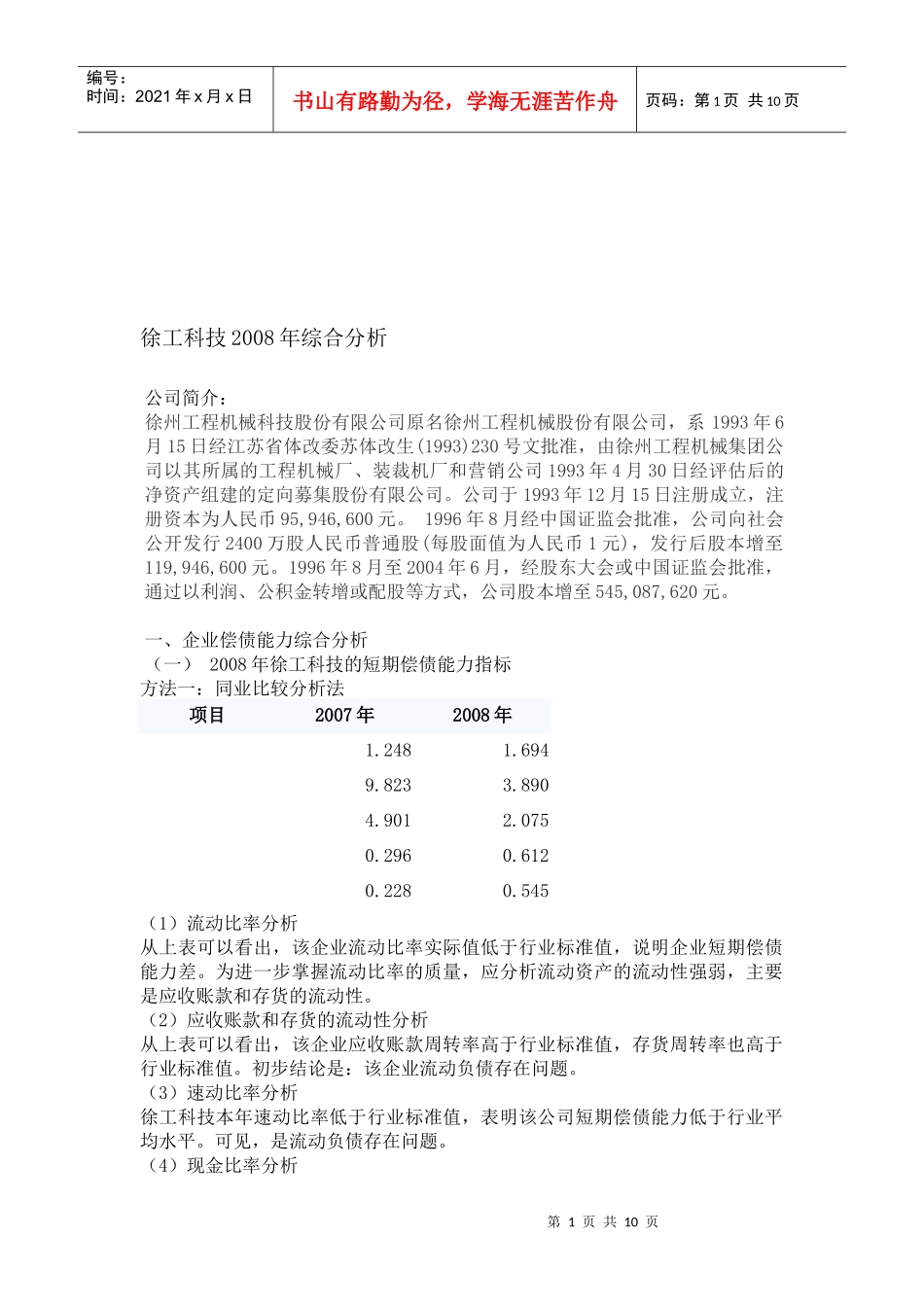

一、企业偿债能力综合分析(一)2008年徐工科技的短期偿债能力指标方法一:同业比较分析法项目2007年2008年1

545(1)流动比率分析从上表可以看出,该企业流动比率实际值低于行业标准值,说明企业短期偿债能力差

为进一步掌握流动比率的质量,应分析流动资产的流动性强弱,主要是应收账款和存货的流动性

(2)应收账款和存货的流动性分析从上表可以看出,该企业应收账款周转率高于行业标准值,存货周转率也高于行业标准值

初步结论是:该企业流动负债存在问题

(3)速动比率分析徐工科技本年速动比率低于行业标准值,表明该公司短期偿债能力低于行业平均水平

可见,是流动负债存在问题

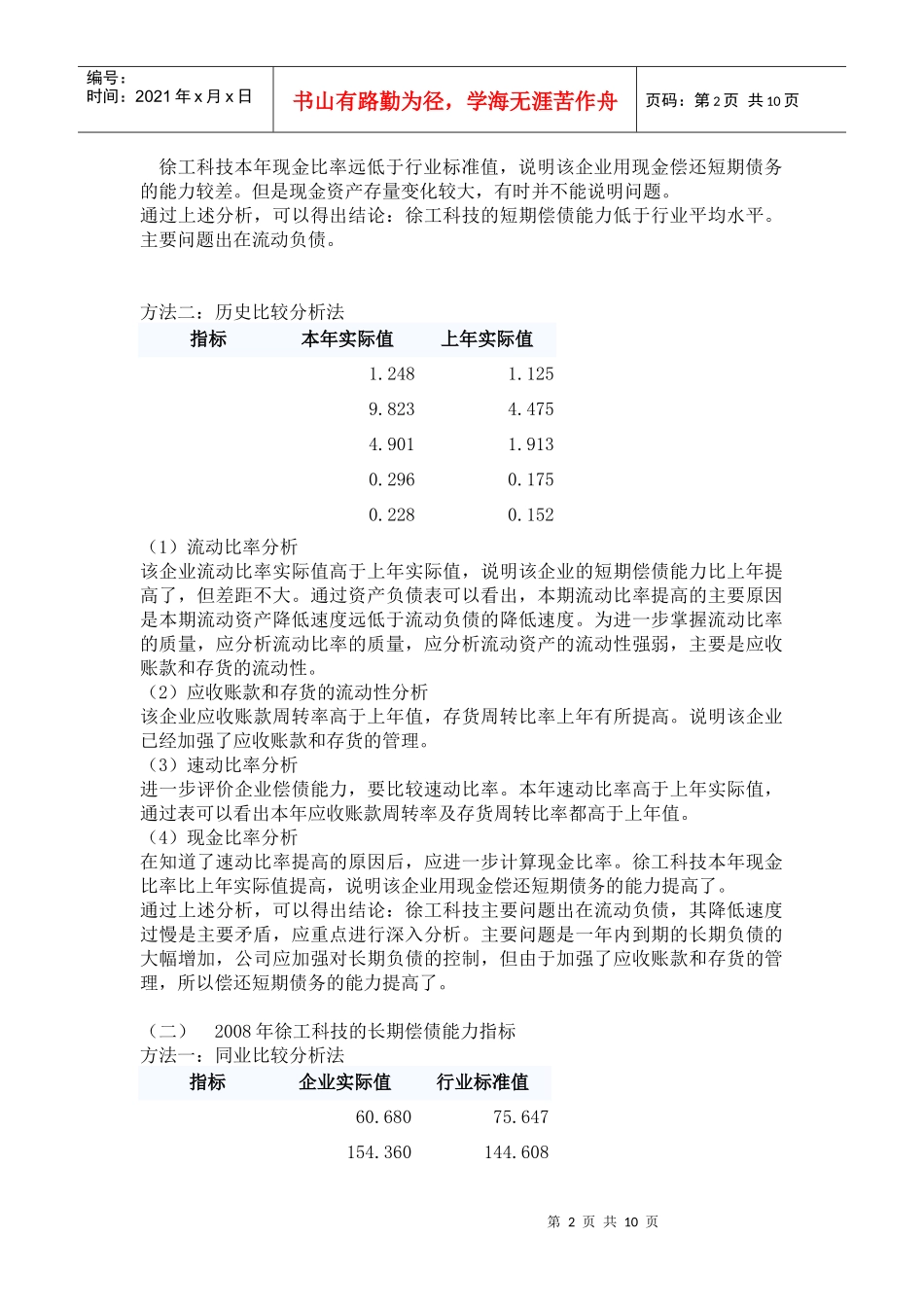

(4)现金比率分析第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页徐工科技本年现金比率远低于行业标准值,说明该企业用现金偿还短期债务的能力较差