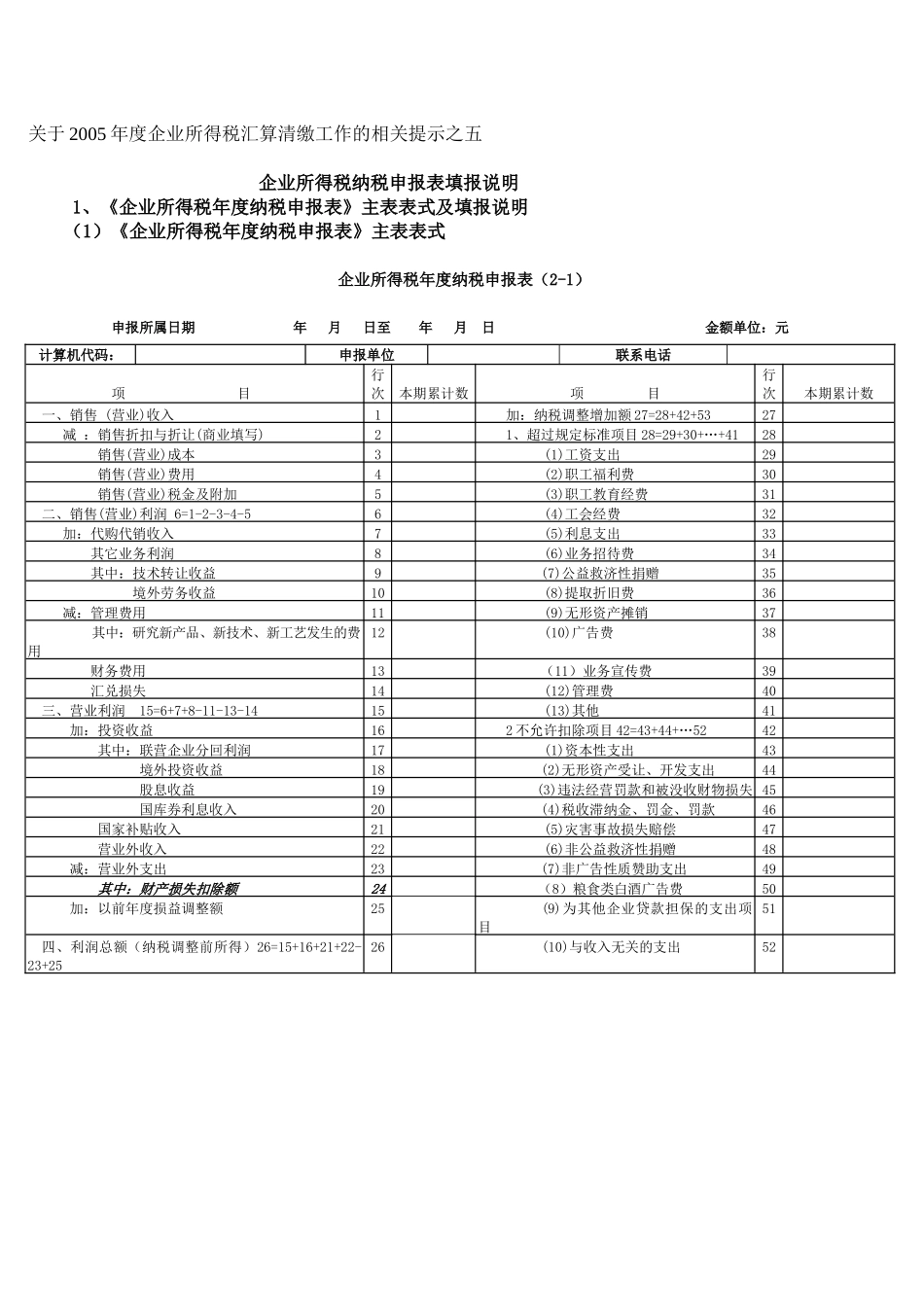

关于2005年度企业所得税汇算清缴工作的相关提示之五企业所得税纳税申报表填报说明1、《企业所得税年度纳税申报表》主表表式及填报说明(1)《企业所得税年度纳税申报表》主表表式企业所得税年度纳税申报表(2-1)申报所属日期年月日至年月日金额单位:元计算机代码:申报单位联系电话项目行次本期累计数项目行次本期累计数一、销售(营业)收入1加:纳税调整增加额27=28+42+5327减:销售折扣与折让(商业填写)21、超过规定标准项目28=29+30+…+4128销售(营业)成本3(1)工资支出29销售(营业)费用4(2)职工福利费30销售(营业)税金及附加5(3)职工教育经费31二、销售(营业)利润6=1-2-3-4-56(4)工会经费32加:代购代销收入7(5)利息支出33其它业务利润8(6)业务招待费34其中:技术转让收益9(7)公益救济性捐赠35境外劳务收益10(8)提取折旧费36减:管理费用11(9)无形资产摊销37其中:研究新产品、新技术、新工艺发生的费用12(10)广告费38财务费用13(11)业务宣传费39汇兑损失14(12)管理费40三、营业利润15=6+7+8-11-13-1415(13)其他41加:投资收益162不允许扣除项目42=43+44+…5242其中:联营企业分回利润17(1)资本性支出43境外投资收益18(2)无形资产受让、开发支出44股息收益19(3)违法经营罚款和被没收财物损失45国库券利息收入20(4)税收滞纳金、罚金、罚款46国家补贴收入21(5)灾害事故损失赔偿47营业外收入22(6)非公益救济性捐赠48减:营业外支出23(7)非广告性质赞助支出49其中:财产损失扣除额24(8)粮食类白酒广告费50加:以前年度损益调整额25(9)为其他企业贷款担保的支出项目51四、利润总额(纳税调整前所得)26=15+16+21+22-23+2526(10)与