第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页2010年《会计基础》重点解析(7-10)第七章账务处理程序章比较简单,也比较容易得分,注意掌握

第一节账务处理程序的意义和种类一、账务处理程序的意义账务处理程序也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式

(牢记)包括会计凭证和账簿的种类、格式、会计凭证与账簿之间的联系方法,由原始凭证到编制记账凭证、登记明细分类账和总分类账、编制会计报表的工作程序和方法等

科学合理地选择适用于本单位的账务处理程序,对于有效地组织会计核算具有重要意义

1、有利于会计工作程序的规范化

确定合理的凭证、账簿及报表之间的联系方式,保证会计信息加工过程的严密性,提高会计信息质量

(牢记)2、有利于保证会计记录的完整性、正确性

通过凭证、账簿及报表之间的牵制作用,增强会计信息的可靠性

(牢记)3、有利于减少不必要的会计核算环节

通过井然有序的账务处理程序,提高会计工作效率,保证会计信息的及时性

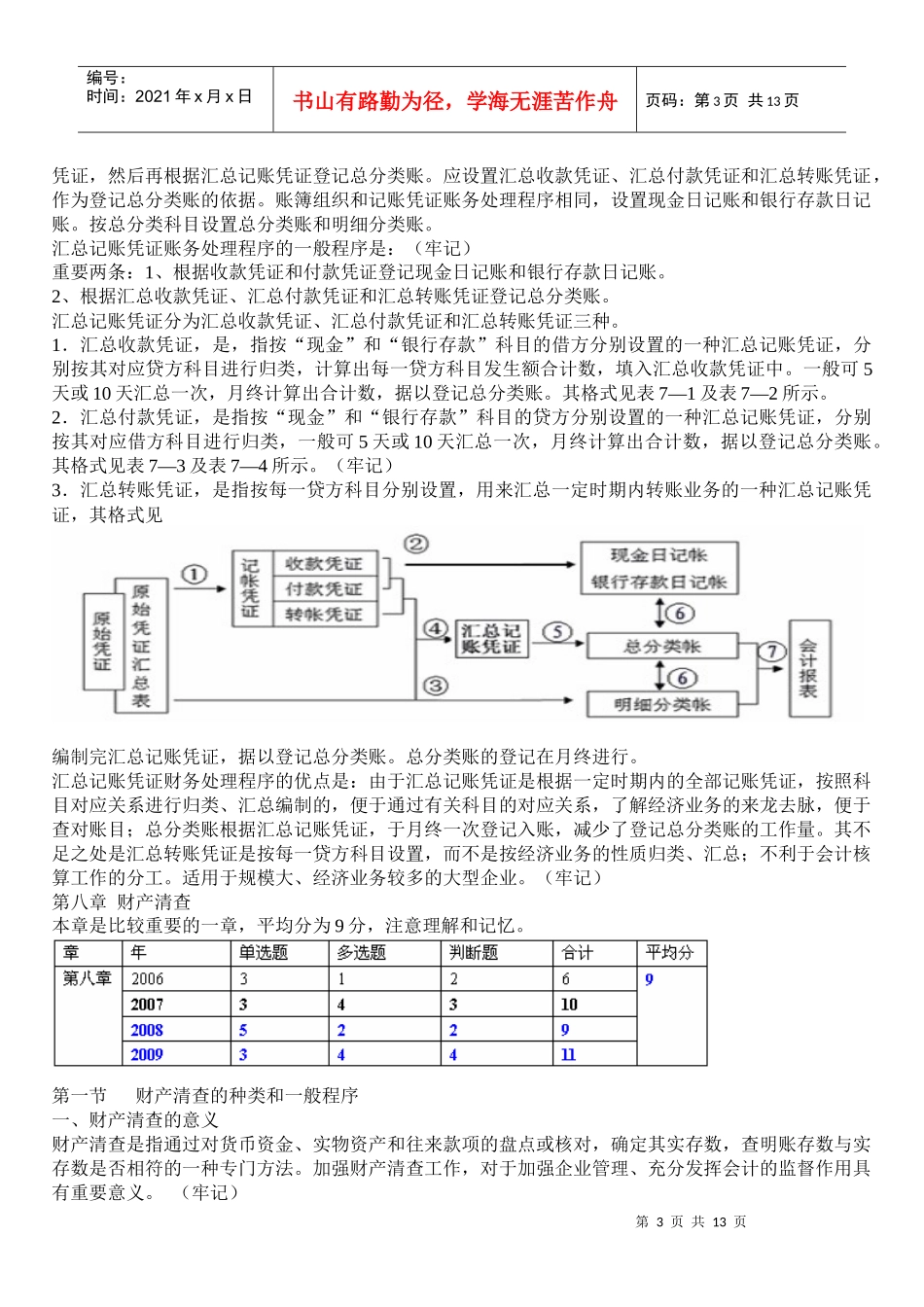

(牢记)二、账务处理程序的种类在我国,常用的账务处理程序主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序

其主要区别是各自的特点主要表现在登记总账的依据和方法不同

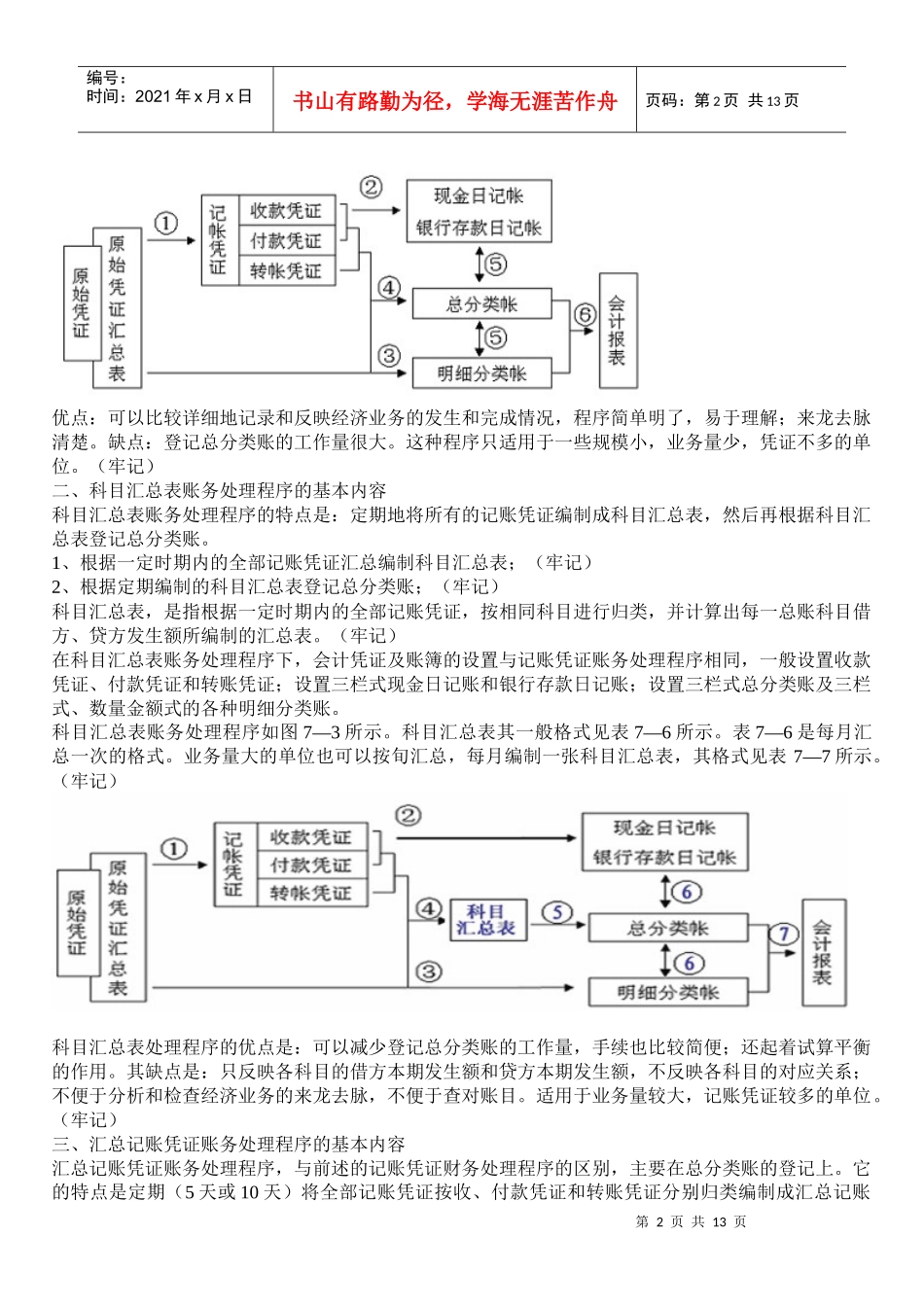

(牢记)第二节财务处理程序的基本内容一、记账凭证账务处理程序的基本内容记账凭证账务处理程序是一种基本的账务处理程序,其他各种账务处理程序是在这种账务处理程序的基础上发展而形成的

它的特点是直接根据各种记账凭证逐笔登记总分类账

(牢记)在记账凭证财务处理程序下,记账凭证可以采用一种通用的格式,即通用记账凭证;也可采用收款凭证,付款凭证和转账凭证三种格式,即专用记账凭证,账簿组织一般应设置现金日记账、银行存款日记账、总分类账和明细分类账

记账凭证财务处理程序的一般程序是:2.根据凭证登记现金日记账