第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页特变电工2010年年报财务分析今天,特变电工2010年年报如期而至,下面是具体财务分析,等中国西电的年报出来再对特高压三巨头做横向比较

一)同比数据表1

2010年特变电工销售收入177亿,同比增长20

6%,应该说销售收入增长速度比较稳健,虽然比06-08年的增长速度有所放缓,但随着体量的增大,增长速度必将趋缓,这也是正常现象;2010年公司净利润16

1亿,较2009年只增长5

4%;毛利率2010年也从2009年的22

7%下降至20

6%,可见公司的盈利能力在下降,这是一个不好的信号,我们一直强调毛利率下降的增长是不可持续的,是企业竞争力下降的反映;从表1可以看出,毛利率近5年最低点是17

2%,2010年还不是最差的时候,但较2009年下降明显,显然企业正在遭遇增长的困境

下面具体分析毛利率下降的原因和期间费用的控制能力表2

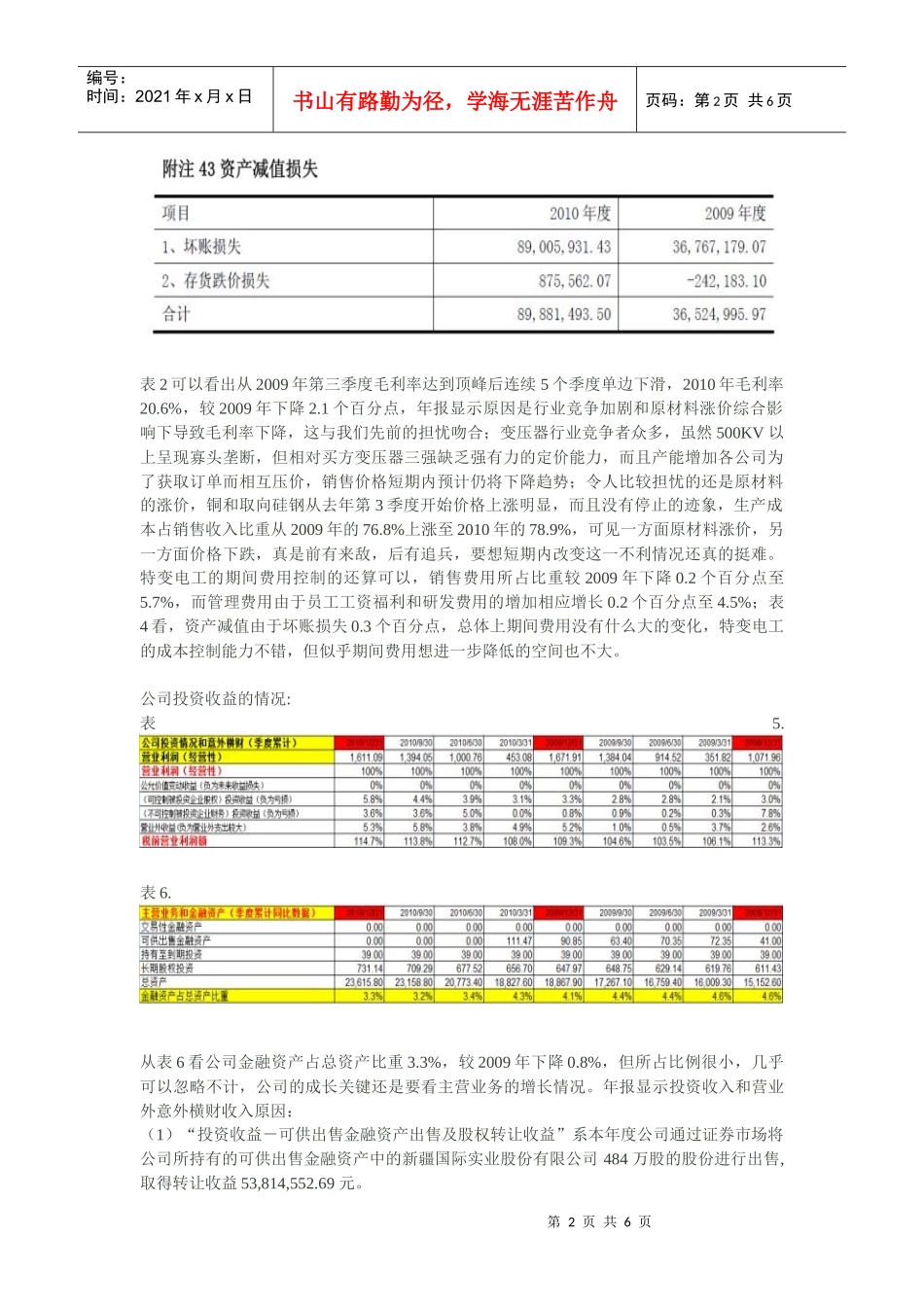

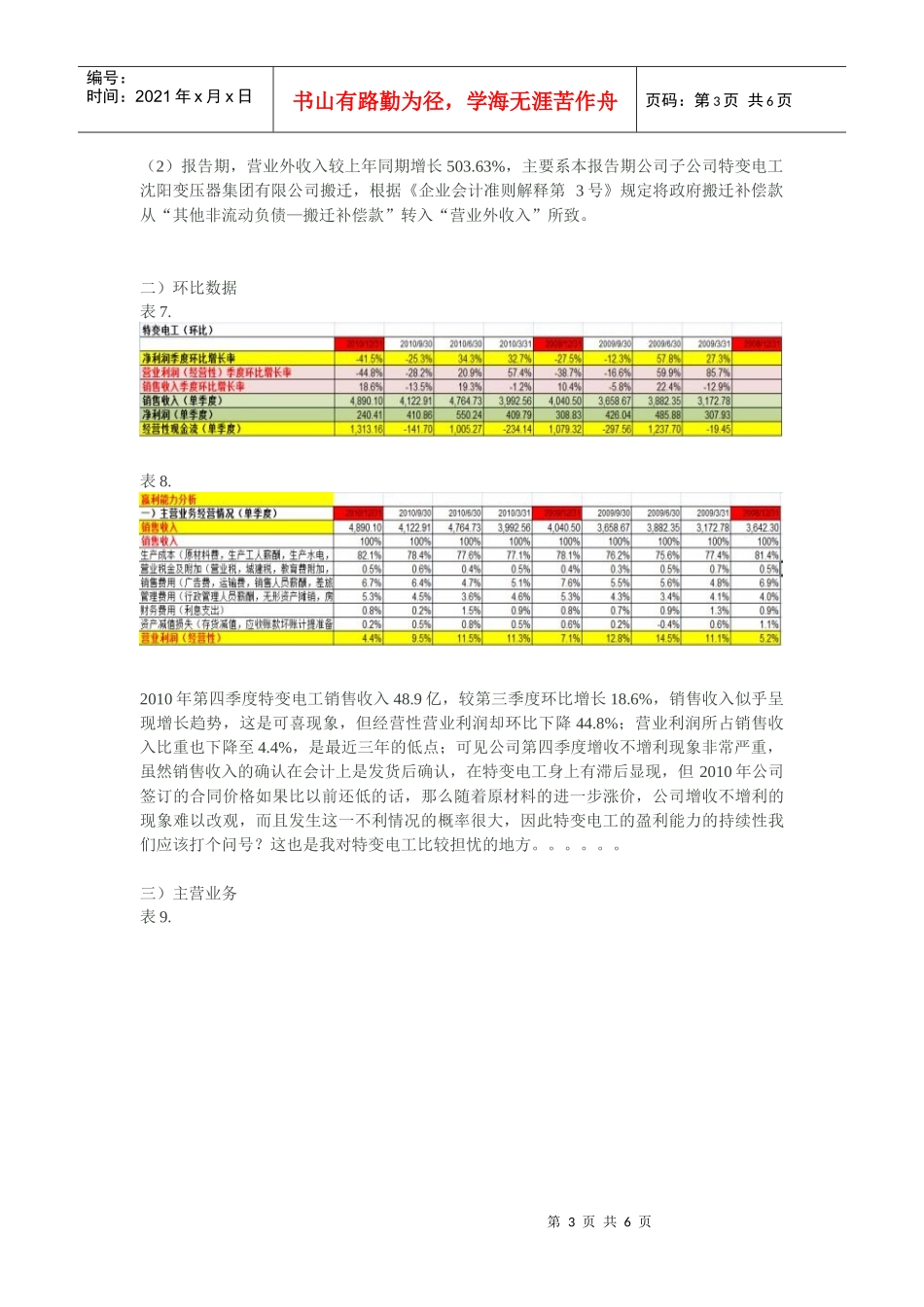

第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页表2可以看出从2009年第三季度毛利率达到顶峰后连续5个季度单边下滑,2010年毛利率20

6%,较2009年下降2

1个百分点,年报显示原因是行业竞争加剧和原材料涨价综合影响下导致毛利率下降,这与我们先前的担忧吻合;变压器行业竞争者众多,虽然500KV以上呈现寡头垄断,但相对买方变压器三强缺乏强有力的定价能力,而且产能增加各公司为了获取订单而相互压价,销售价格短期内预计仍将下降趋势;令人比较担忧的还是原材料的涨价,铜和取向硅钢从去年第3季度开始价格上涨明显,而且没有停止的迹象,生产成本占销售收入比重从2009年的76

8%上涨至2010年的78

9%,可见一方面原材料涨价,另一方面价格下跌,真是前有来敌,后有追兵,要想短期内改变这一不利情况