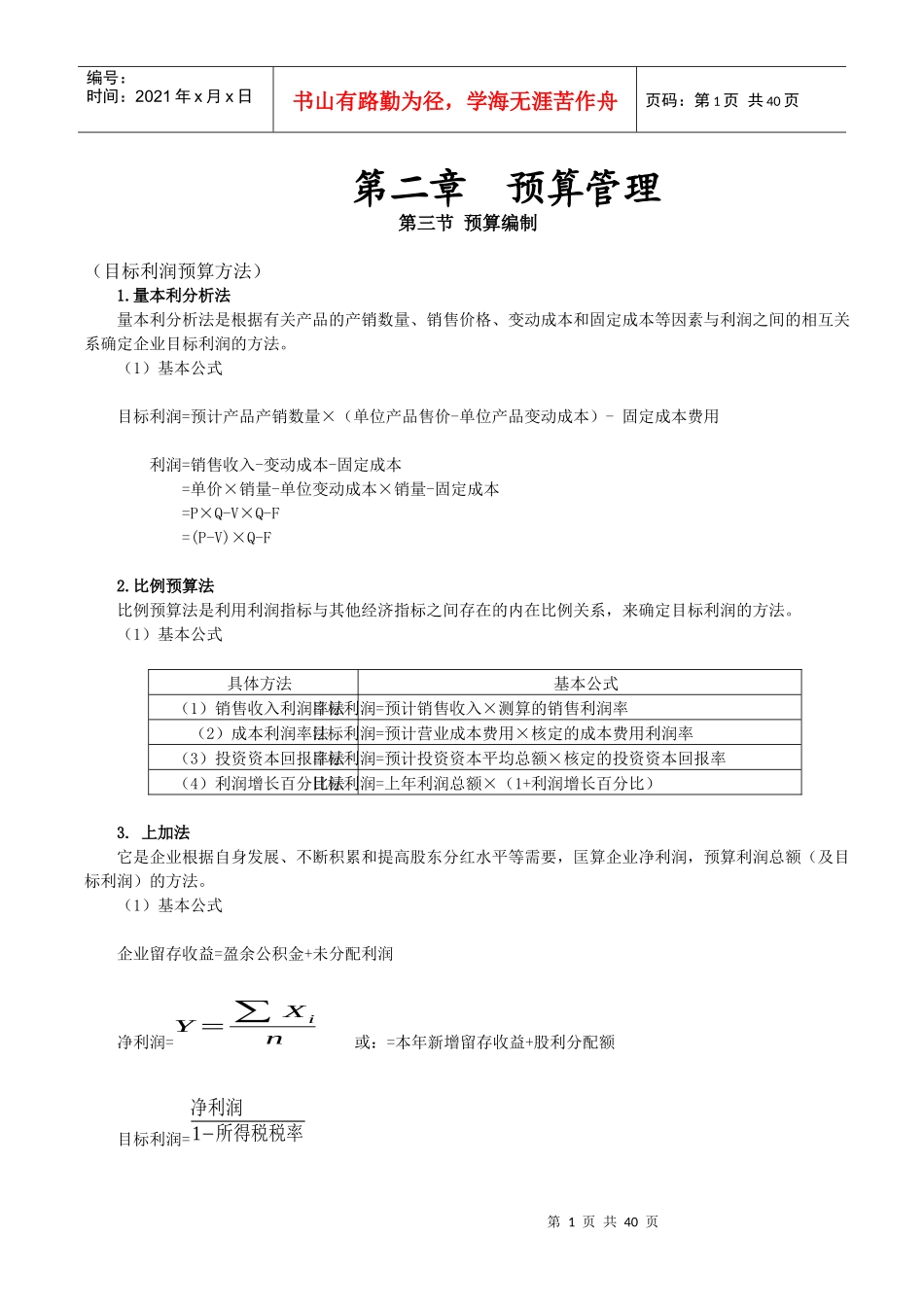

第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共40页第二章预算管理第三节预算编制(目标利润预算方法)1

量本利分析法量本利分析法是根据有关产品的产销数量、销售价格、变动成本和固定成本等因素与利润之间的相互关系确定企业目标利润的方法

(1)基本公式目标利润=预计产品产销数量×(单位产品售价-单位产品变动成本)-固定成本费用利润=销售收入-变动成本-固定成本=单价×销量-单位变动成本×销量-固定成本=P×Q-V×Q-F=(P-V)×Q-F2

比例预算法比例预算法是利用利润指标与其他经济指标之间存在的内在比例关系,来确定目标利润的方法

(1)基本公式具体方法基本公式(1)销售收入利润率法目标利润=预计销售收入×测算的销售利润率(2)成本利润率法目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法目标利润=上年利润总额×(1+利润增长百分比)3

上加法它是企业根据自身发展、不断积累和提高股东分红水平等需要,匡算企业净利润,预算利润总额(及目标利润)的方法

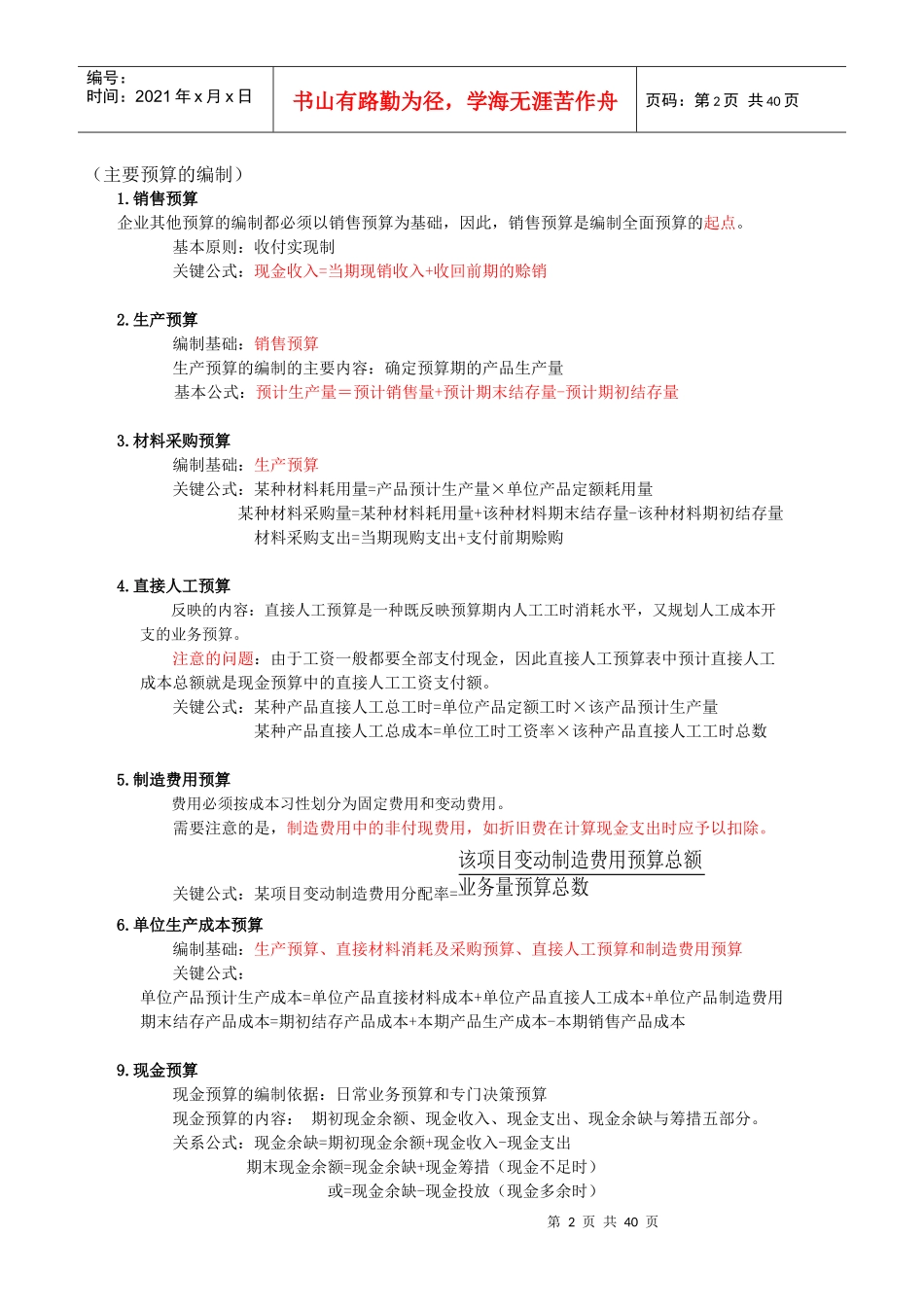

(1)基本公式企业留存收益=盈余公积金+未分配利润净利润=Y=∑Xin或:=本年新增留存收益+股利分配额目标利润=净利润1−所得税税率第2页共40页第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共40页(主要预算的编制)1

销售预算企业其他预算的编制都必须以销售预算为基础,因此,销售预算是编制全面预算的起点

基本原则:收付实现制关键公式:现金收入=当期现销收入+收回前期的赊销2

生产预算编制基础:销售预算生产预算的编制的主要内容:确定预算期的产品生产量基本公式:预计生产量=预计销售量+预计期末结存量-预计期初结存量3

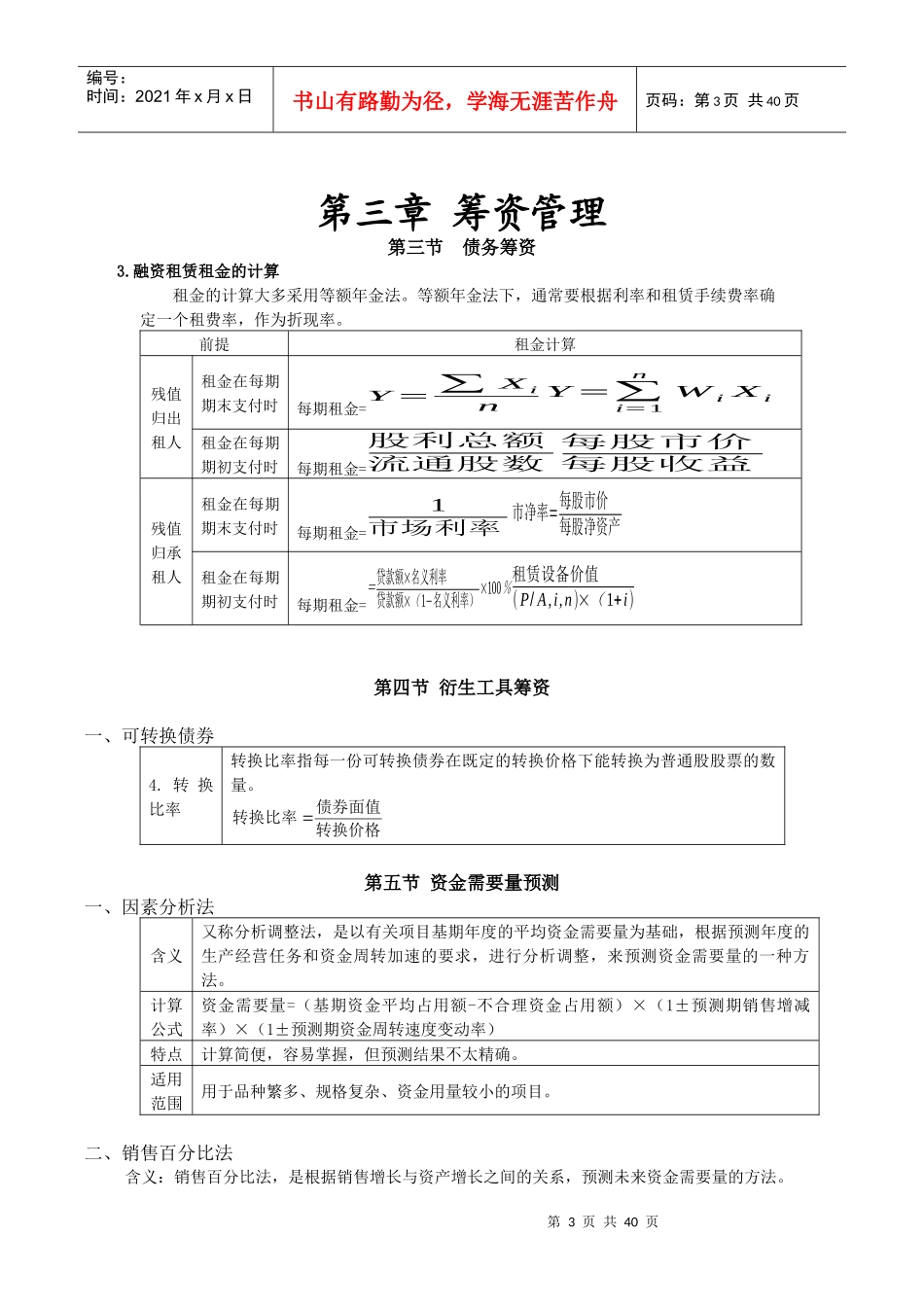

材料采购预算编制基础:生产预算关键公式:某