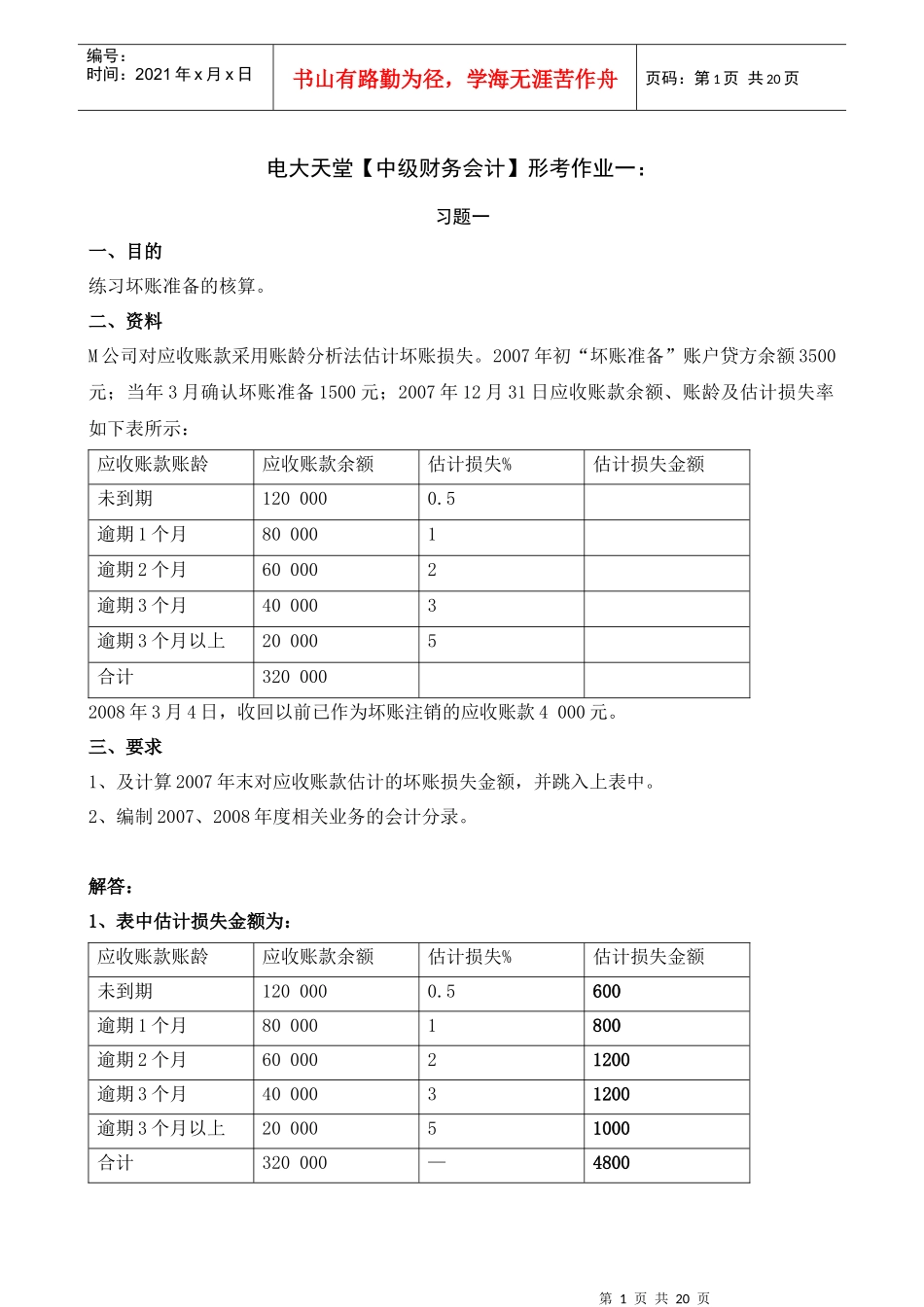

第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共20页电大天堂【中级财务会计】形考作业一:习题一一、目的练习坏账准备的核算。二、资料M公司对应收账款采用账龄分析法估计坏账损失。2007年初“坏账准备”账户贷方余额3500元;当年3月确认坏账准备1500元;2007年12月31日应收账款余额、账龄及估计损失率如下表所示:应收账款账龄应收账款余额估计损失%估计损失金额未到期1200000.5逾期1个月800001逾期2个月600002逾期3个月400003逾期3个月以上200005合计3200002008年3月4日,收回以前已作为坏账注销的应收账款4000元。三、要求1、及计算2007年末对应收账款估计的坏账损失金额,并跳入上表中。2、编制2007、2008年度相关业务的会计分录。解答:1、表中估计损失金额为:应收账款账龄应收账款余额估计损失%估计损失金额未到期1200000.5600逾期1个月800001800逾期2个月6000021200逾期3个月4000031200逾期3个月以上2000051000合计320000—4800第2页共20页第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共20页2、相关会计分录:2007年:⑴确认坏账损失:借:坏账准备1500贷:应收账款1500⑵计提减值准备:借:资产减值损失2800贷:坏账准备28002008年:收回已经注销的坏账:借:应收账款4000贷:坏账准备4000借:银行存款4000贷:应收账款4000习题二一、目的练习存货的期末计价二、资料K公司有A、B、C、D四种存货,分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价,2007年末各种存货的结存数量与成本的资料如表1:表1期末存货结存数量与成本表金额:元项目结存数量(件)单位成本甲类A商品1501400B商品901700乙类C商品1801100D商品601800经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2008年3月初,K公司需向佳第3页共20页第2页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共20页庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。三、要求1、确定K公司期末存货的可变现净值,并将结果填入表2;2、分别采用单项比较法、分类比较法和总额比较法,计算确定K公司期末存货的期末价值,并将结果填入表2:表2期末存货价值计算表金额:元项目成本可变现净值单项比较法分类比较法总额比较法甲类A存货B存货小计乙类C存货D存货小计合计3、根据单项比较法的结果,采用备抵法编制相关的会计分录。解答:1、确定期末各类存货的可变现净值A存货可变现净值=150×1500=225000B存货可变现净值=90×1400=126000C存货可变现净值=(120×1250)+(60×1200-50×180)=213000D存货可变现净值=60×1600=960002、填表项目成本可变现净值单项比较法分类比较法总额比较法甲A存货210000225000210000第4页共20页第3页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共20页类B存货153000126000126000小计363000351000351000乙类C存货198000213000198000D存货1080009600096000小计306000309000306000合计6690006600006300006570006600003、会计分录借:资产减值准备39000贷:存货跌价准备39000习题三一、简述会计信息使用者及其信息需要答:1、投资者,需要利用财务会计信息对经营者受托责任的履行情况进行评价,并对企业经营中的重大事项做出决策。2、债权人,他们需要了解资产与负债的总体结构,分析资产的流动性,评价企业的获利能力以及产生现金流量的能力,从而做出向企业提供贷款、维持原贷款数额、追加贷款、收回贷款或改变信用条件的决策。3、企业管理当局,需要利用财务报表所提供的信息对企业目前的资产负债率、资产构成及流动情况进行分析。4、企业职工,职工在履行参与企业管理的权利和义务时,必然要了解相关的会计信息。5、政府部门,⑴国民经济核算与企业会计核算之间存在着十分密切的联系,企业会计核算资料是国家统计部门进行国民经济核算的重...