第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页第十二章成本-数量-利润分析本章考情分析从考试来说,近几年本章单独出题的分数较少,一般不超过5分

本章主要是作为相关章节的基础,主要介绍了本量利的关系方程,要求考生要熟练掌握本章的基本公式以便为相关各章打基础,从题型来看单独出题主要是出客观题,包括单选题、多选题和判断题,更多的是作为相关章节的基础出综合题

本章与2004年相比没有变化

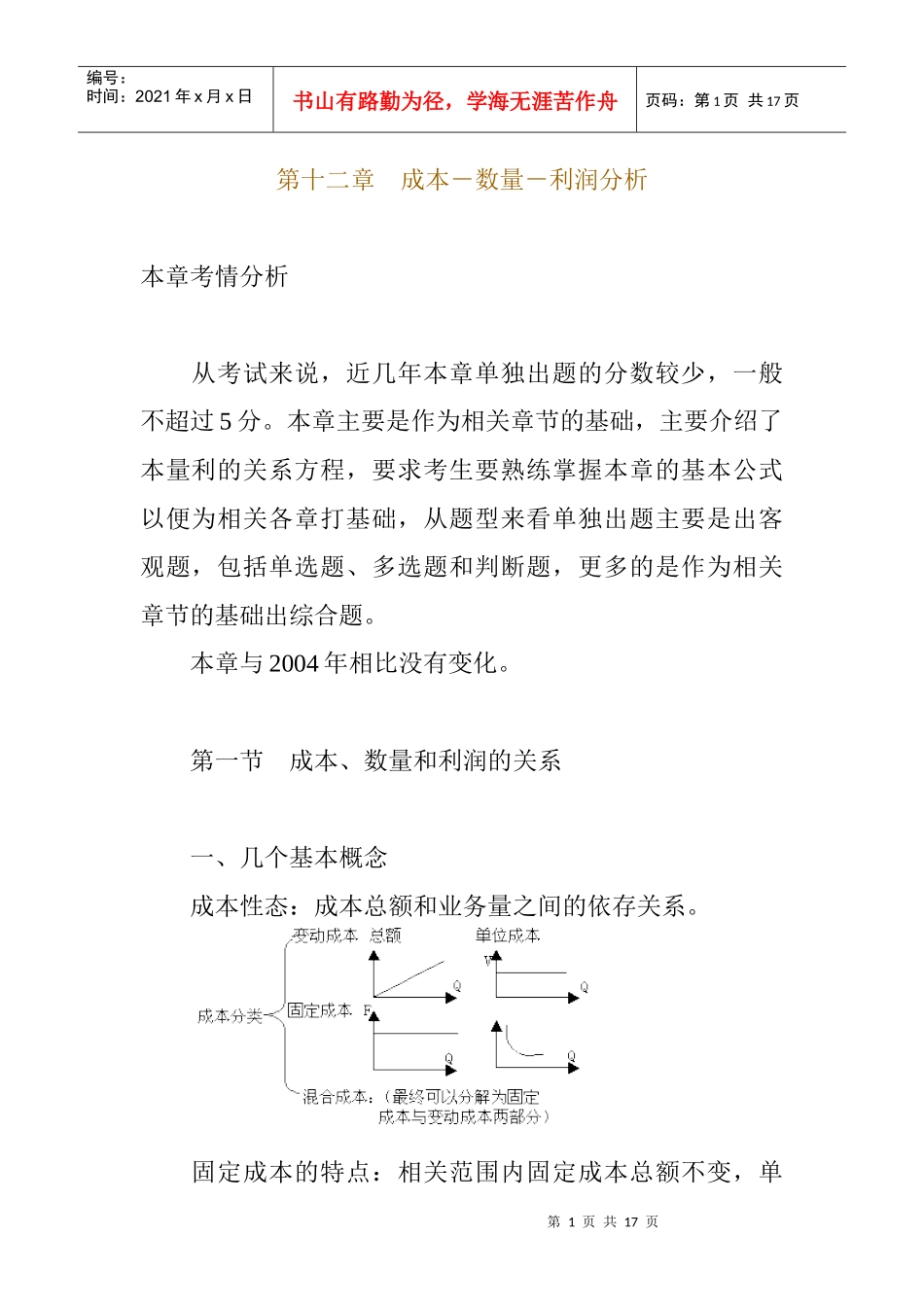

第一节成本、数量和利润的关系一、几个基本概念成本性态:成本总额和业务量之间的依存关系

固定成本的特点:相关范围内固定成本总额不变,单第2页共17页第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共17页位固定成本随业务量增加而降低

变动成本的特点:相关范围内变动成本总额随业务量增加而成正比例增加,单位变动成本不变

二、主要的本量利关系方程式利润=P×Q-V×Q-F=(P-V)×Q-F边际贡献=P×Q-V×Q单位边际贡献=P-V方程式需注意的问题基本损益方程式利润=单价×销量-单位变动成本×销量-固定成本这个方程式是最基本也是最重要的方程式,要求给定其中4个,能够求出另一个变量的值

基本的边际贡献方程式利润=边际贡献-固定成本=销售收入×边际贡献率-固定成本制造边际贡献=销售收入-产品变动成本产品边际贡献=制造边际贡献-销售和管理变动成本变动成本率=变动成本/销售收入=V/P边际贡献率=边际贡献/销售收入=(P-V)/P第3页共17页第2页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共17页变动成本率+边际贡献率=1[例题1]依据边际贡献方程式,产品边际贡献是销售收入减去产品变动成本以后的差额,因此,提高产品边际贡献的途径有二个:一是提高销售单价;二是降低单位产品变动成本