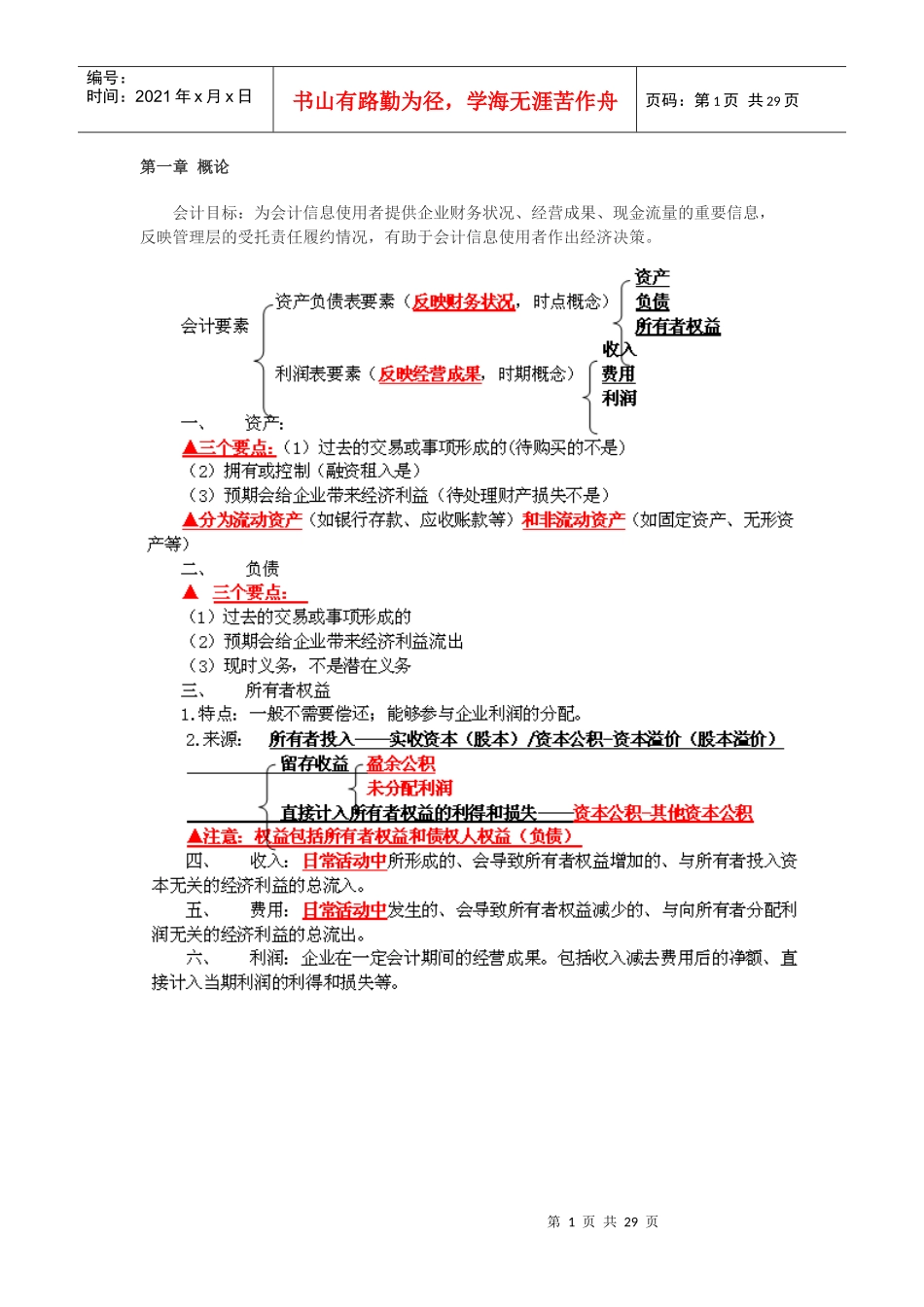

第1页共29页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共29页第一章概论会计目标:为会计信息使用者提供企业财务状况、经营成果、现金流量的重要信息,反映管理层的受托责任履约情况,有助于会计信息使用者作出经济决策

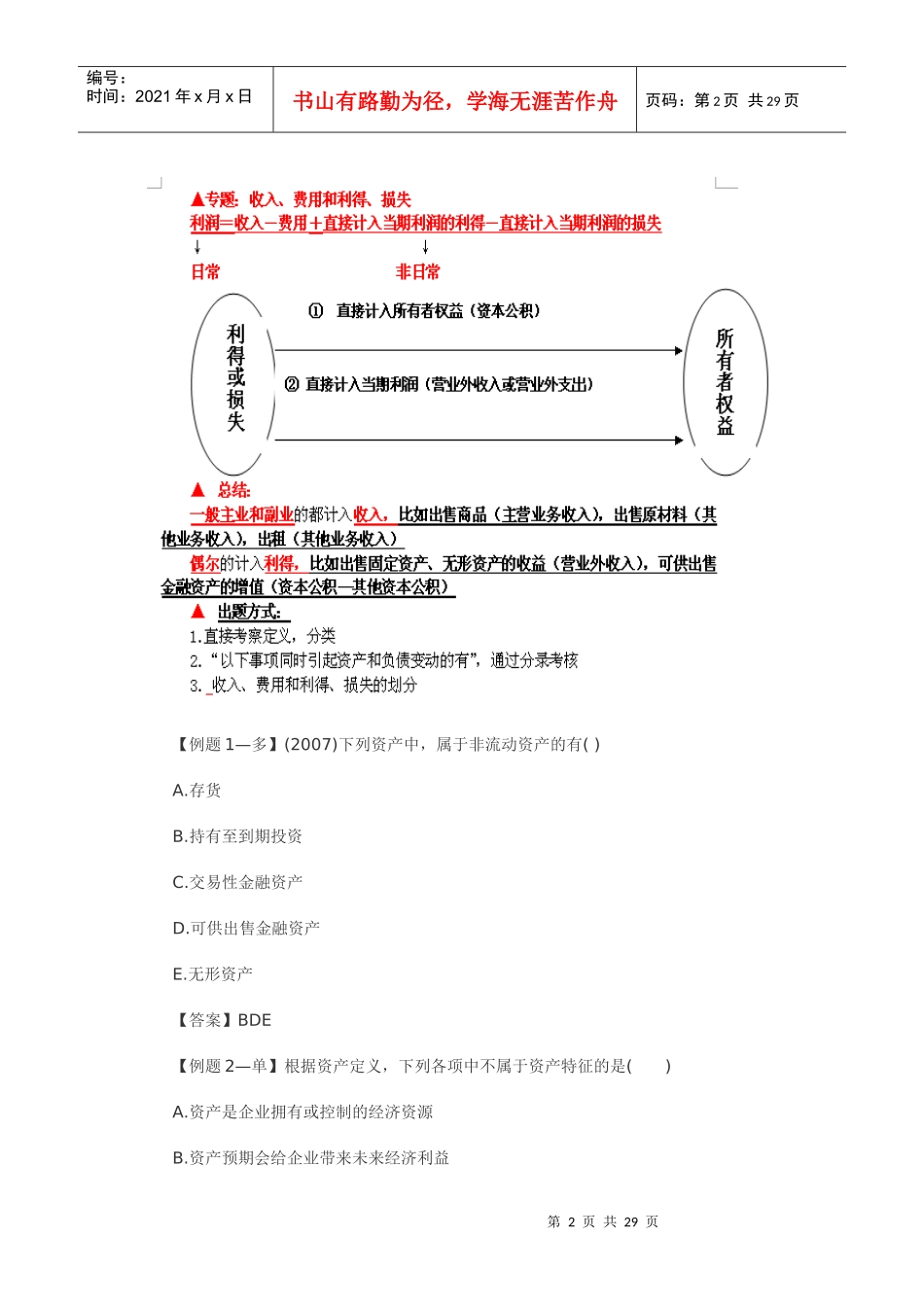

第2页共29页第1页共29页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共29页【例题1—多】(2007)下列资产中,属于非流动资产的有()A

持有至到期投资C

交易性金融资产D

可供出售金融资产E

无形资产【答案】BDE【例题2—单】根据资产定义,下列各项中不属于资产特征的是()A

资产是企业拥有或控制的经济资源B

资产预期会给企业带来未来经济利益第3页共29页第2页共29页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共29页C

资产是由企业过去交易或事项形成的D

资产能够可靠地计量【答案】D【例题3—单】下列属于利得的有()A

销售商品流入的经济利益B

投资者投入资本C

出租建筑物流入的经济利益D

出售固定资产流入的经济利益【答案】D【例题4—多】下列项目中,能同时引起资产和负债变动的项目有()A

用存货换入设备B

应收票据贴现C

取得长期借款D

实际放放现金股利E

投资者投入无形资产【答案】CD行情况

★考点二会计核算的基本前提(掌握)会计核算的基本前提——基本假设1

会计主体(界定空间范围)会计主体不同于法律主体

一般来说,法律主体往往是一个会计主体,但会计主体不一定是法律主体

持续经营第4页共29页第3页共29页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共29页3

会计分期(1)按公历日期划分会计期间(2)会计中期:半年、季度、月度(注:不仅仅有半年)(3)由于会计分期,从而出现了权责发生制和收付实现制的区别,进而出现了应收、应付