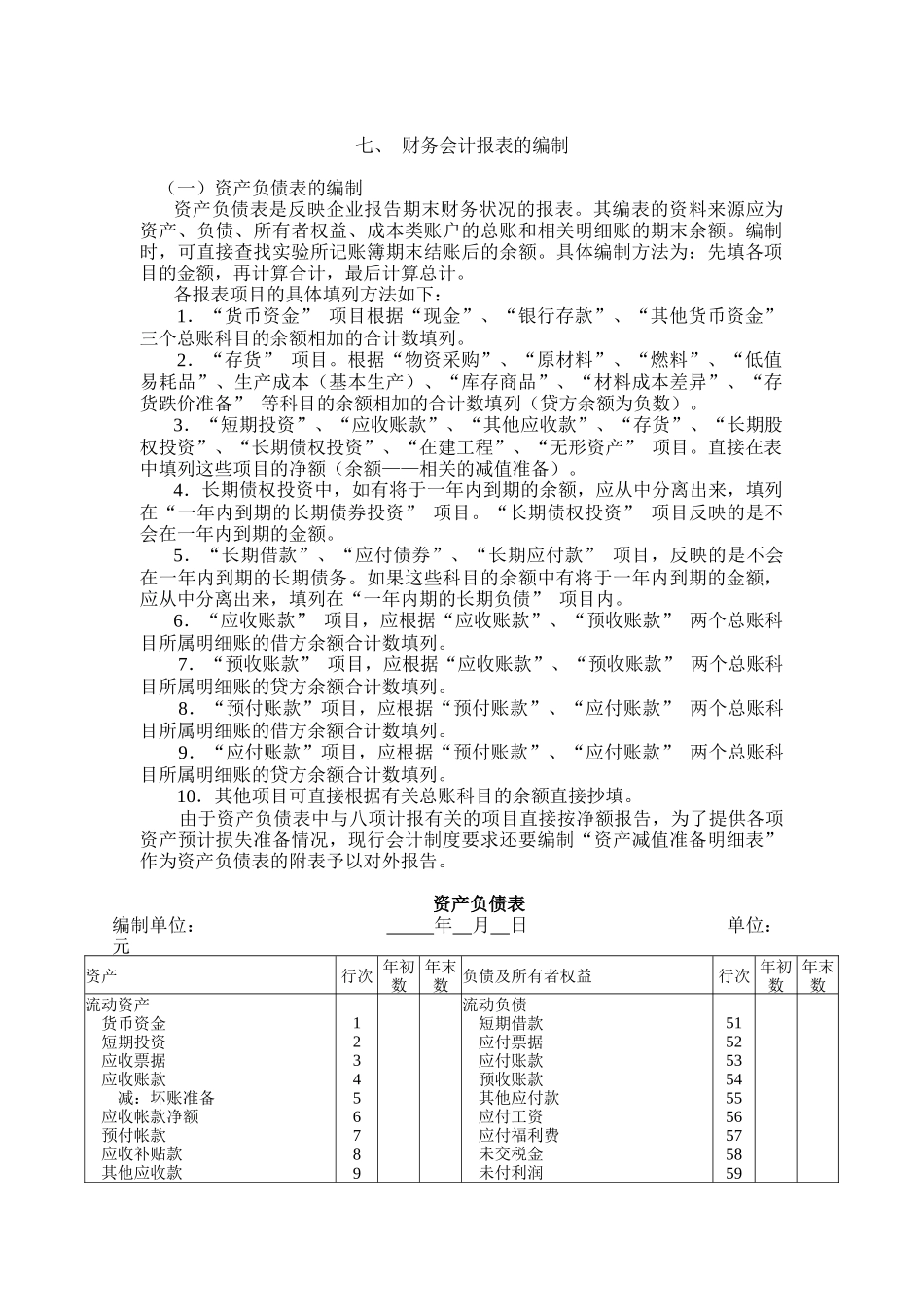

七、财务会计报表的编制(一)资产负债表的编制资产负债表是反映企业报告期末财务状况的报表

其编表的资料来源应为资产、负债、所有者权益、成本类账户的总账和相关明细账的期末余额

编制时,可直接查找实验所记账簿期末结账后的余额

具体编制方法为:先填各项目的金额,再计算合计,最后计算总计

各报表项目的具体填列方法如下:1.“货币资金”项目根据“现金”、“银行存款”、“其他货币资金”三个总账科目的余额相加的合计数填列

2.“存货”项目

根据“物资采购”、“原材料”、“燃料”、“低值易耗品”、生产成本(基本生产)、“库存商品”、“材料成本差异”、“存货跌价准备”等科目的余额相加的合计数填列(贷方余额为负数)

3.“短期投资”、“应收账款”、“其他应收款”、“存货”、“长期股权投资”、“长期债权投资”、“在建工程”、“无形资产”项目

直接在表中填列这些项目的净额(余额——相关的减值准备)

4.长期债权投资中,如有将于一年内到期的余额,应从中分离出来,填列在“一年内到期的长期债券投资”项目

“长期债权投资”项目反映的是不会在一年内到期的金额

5.“长期借款”、“应付债券”、“长期应付款”项目,反映的是不会在一年内到期的长期债务

如果这些科目的余额中有将于一年内到期的金额,应从中分离出来,填列在“一年内期的长期负债”项目内

6.“应收账款”项目,应根据“应收账款”、“预收账款”两个总账科目所属明细账的借方余额合计数填列

7.“预收账款”项目,应根据“应收账款”、“预收账款”两个总账科目所属明细账的贷方余额合计数填列

8.“预付账款”项目,应根据“预付账款”、“应付账款”两个总账科目所属明细账的借方余额合计数填列

9.“应付账款”项目,应根据“预付账款”、“应付账款”两个总账科目所属明细账的贷方余额合计数填列

10.其他项目可直接根据有关总账科目的余额直接抄填

由于资产负债表中与八项计报有关的项