第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共46页第八章资本预算学习目标:理解资本预算的相关概念,掌握各种投资评价的基本方法,能够运用这些方法对投资项目进行评价;掌握项目现金流量和风险的估计项目资本成本的估计方法,能够运用其评估投资项目

学习重点:1

税后现金流量的确定;2

项目系统风险的衡量和处置

考情分析:本章属于财务管理的重点章节,本章主要介绍投资项目的评价,从章节内容来看,投资评价的基本方法是基础,投资项目现金流量的确定以及投资项目的风险处置是重点

从考试来看本章的分数较多,在历年试题中,除客观题外,通常都有计算题或综合题

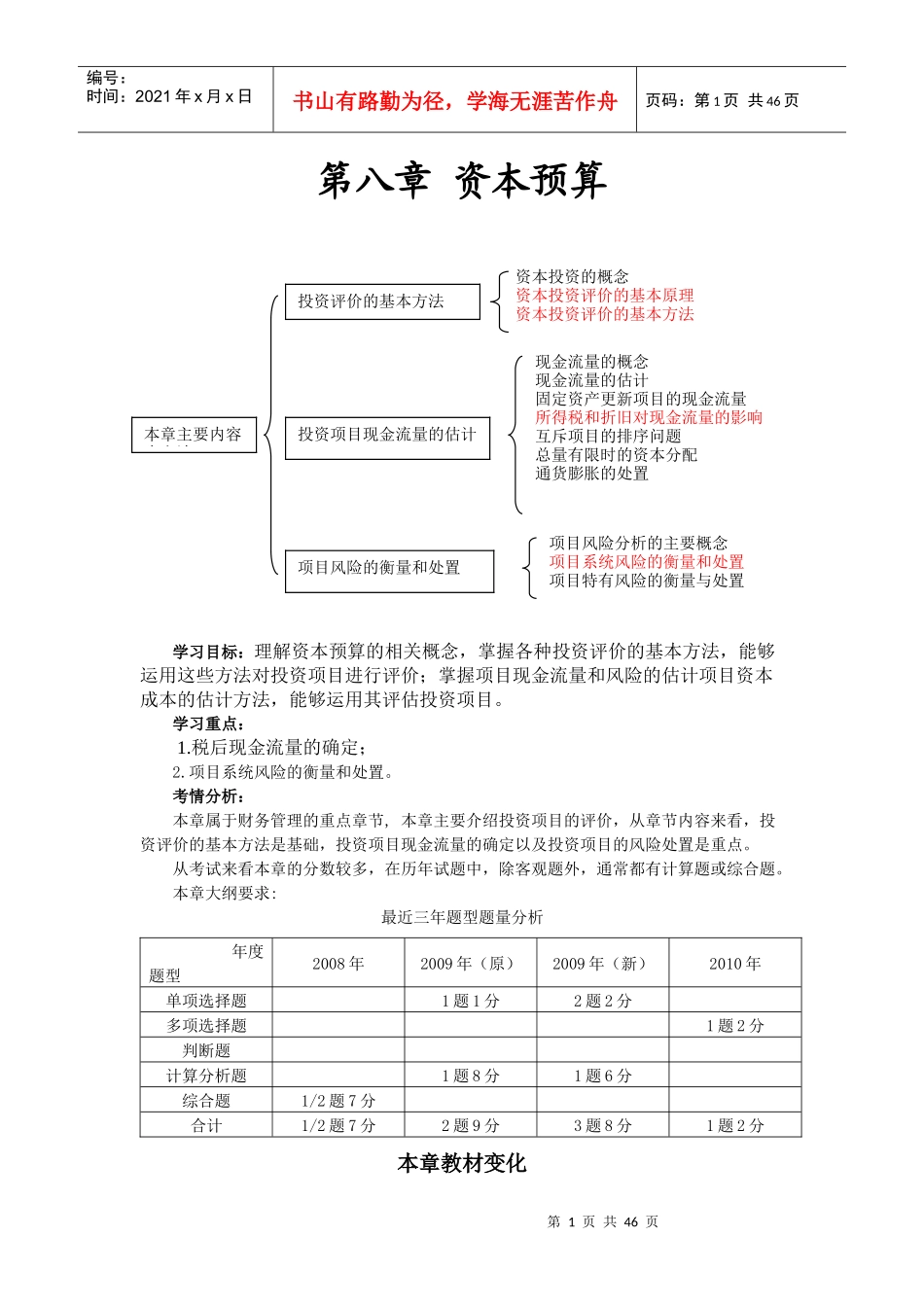

本章大纲要求:最近三年题型题量分析年度题型2008年2009年(原)2009年(新)2010年单项选择题1题1分2题2分多项选择题1题2分判断题计算分析题1题8分1题6分综合题1/2题7分合计1/2题7分2题9分3题8分1题2分本章教材变化项目风险分析的主要概念项目系统风险的衡量和处置项目特有风险的衡量与处置资本投资的概念资本投资评价的基本原理资本投资评价的基本方法投资评价的基本方法现金流量的概念现金流量的估计固定资产更新项目的现金流量所得税和折旧对现金流量的影响互斥项目的排序问题总量有限时的资本分配通货膨胀的处置投资项目现金流量的估计项目风险的衡量和处置本章主要内容本方法第2页共46页第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共46页本章是2010年教材的两章合并为一章,实质内容没有变化

第一节投资评价的基本方法测试内容能力等级(1)资本投资的概念1(2)资本投资评价的基本原理3(3)资本投资评价的基本方法3一、资本投资的概念本书所论述的是企业进行的生产性资本投资

企业的生产性资本投资与其他类型的投资相比,主要有两个特点,一是投资的主体是企业;二是资本投资的