第1页共43页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共43页第一章:账户及复式记账1、我国会计一词最早出现于西周

2、20世纪50年代(现代)我国会计主要分为财务会计(对外)和管理会计(对内)3、我国会计发展分为三个阶段:古代会计(15世纪末)、近代(15—20世纪)、现代会计(20世纪—)4、会计基本职能分:核算(反映)——最基本(记录到账簿核算资料)监督(控制)——真实性、合法性、合理性(分事前监督、事中监督和事后监督,种类:内部监督和外部监督—社会监督、国家政府监督)注:除基本职能外,还有预测经济前景、参加经济决策、评价经营业绩等职能5、会计内容(会计方法)会计核算(记账、算账、报账)——基础会计分析(用账)——发展会计检查(查账)——保证注:最基本的方法是核算方法(包括:设置科目和账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查、编制会计报表)6、会计特点:1)会计要以货币为主要计量单位,以劳动和实物为辅助计量单位

2)连续(时间顺序)、系统(从凭证到账簿再到报表)、全面(不要遗漏)的记录3)运用一系列会计方法(核算、分析、检查方法)7、会计的目标(任务):为信息使用者提供有用的决策信息

8、信息使用者主要分为外部信息者(股东、投资者、债权人、往来单位、政府部门)和内部信息者

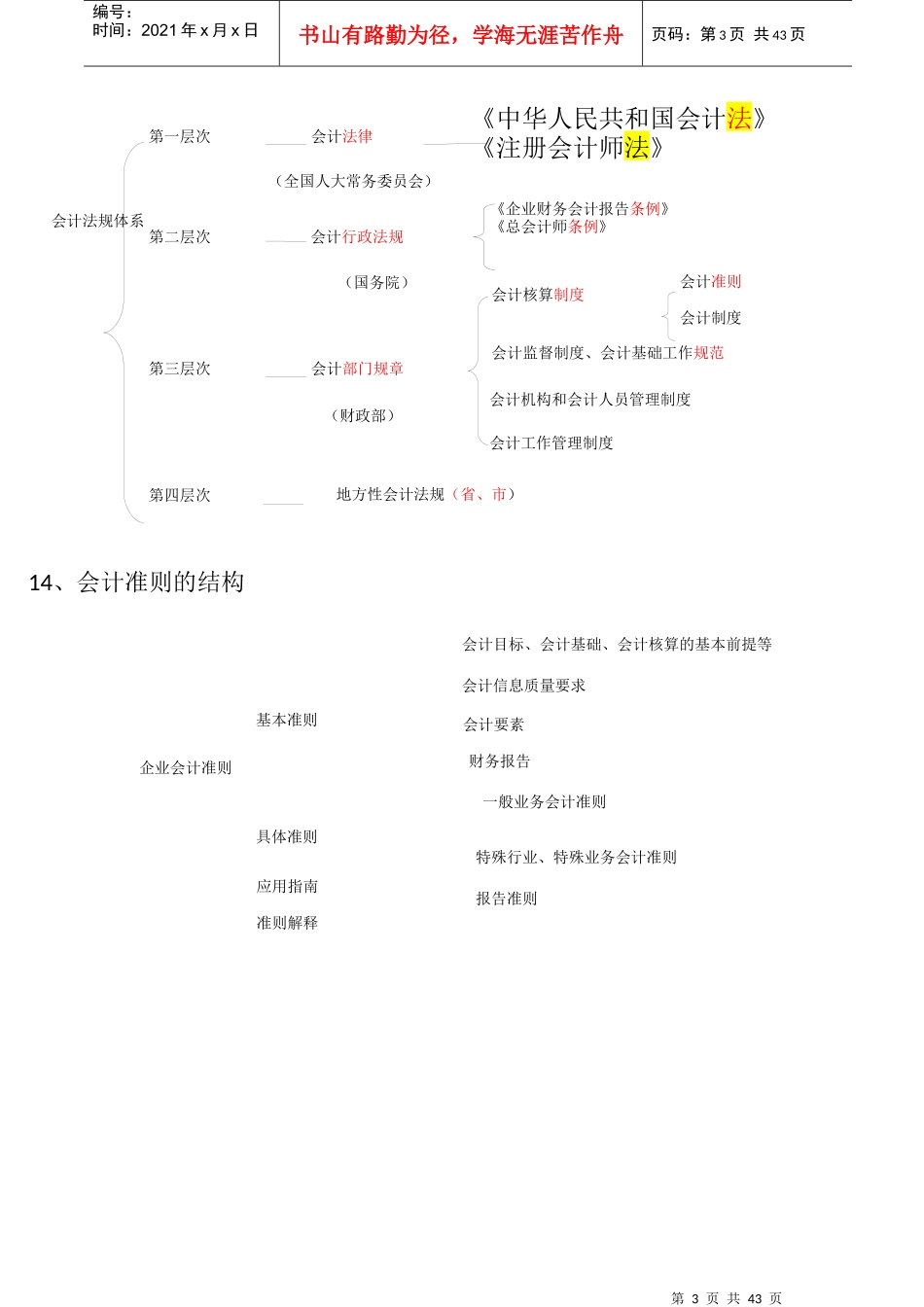

第2页共43页第1页共43页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共43页9、会计核算的前提条件(会计假设):1)会计主体(特定单位:单位和机构、企业法人和非法人)—空间范围注:会计主体不同于法律主体,法律主体必然是会计主体

2)、持续经营3)、会计期间(年度、中期——半年度、季度、月度)——时间范围4)、货币计量(我国是以人民币为记账本位币)10、会计基础(记账基础):权责发生制(企业),收付实现制(行政、事业)