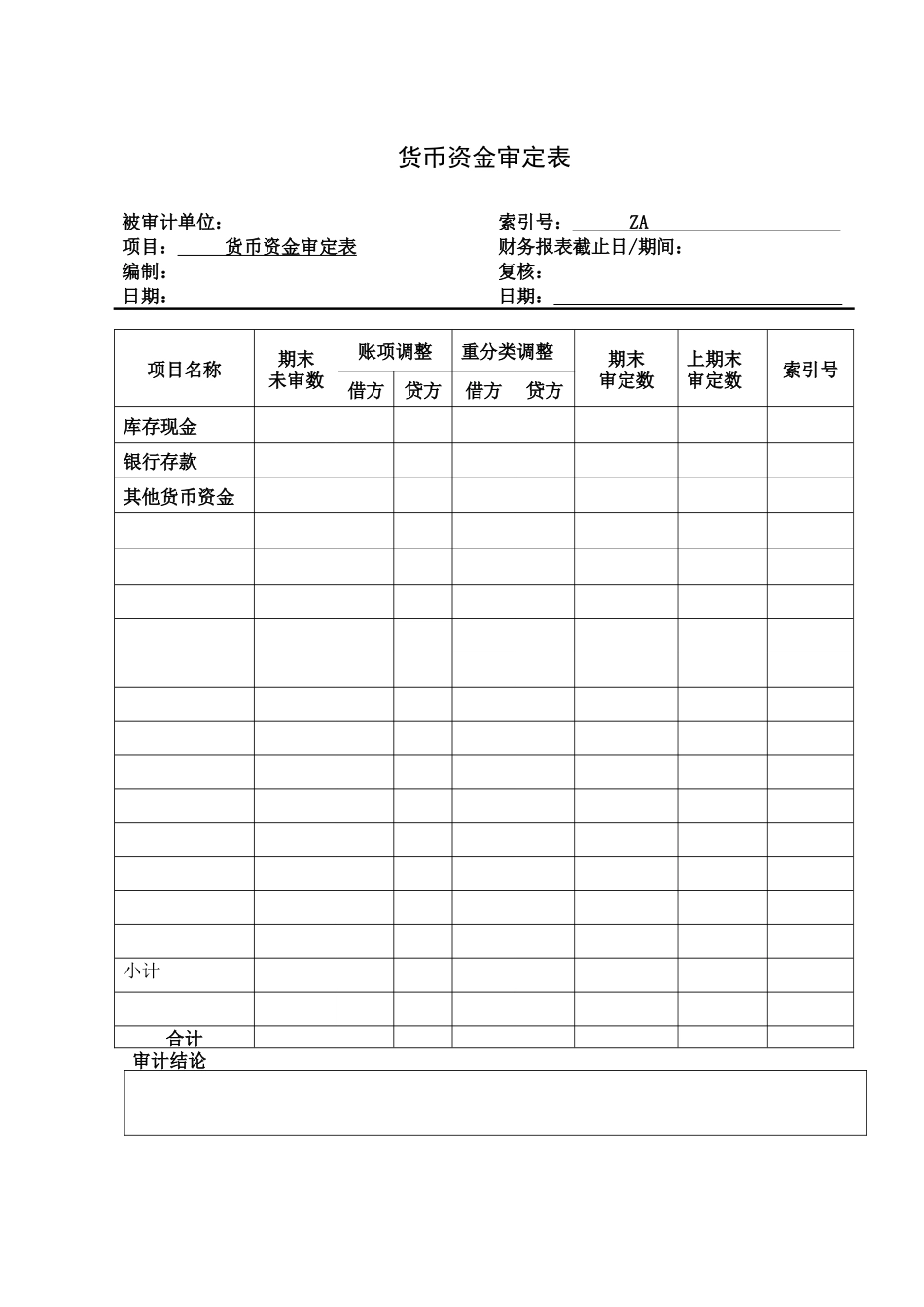

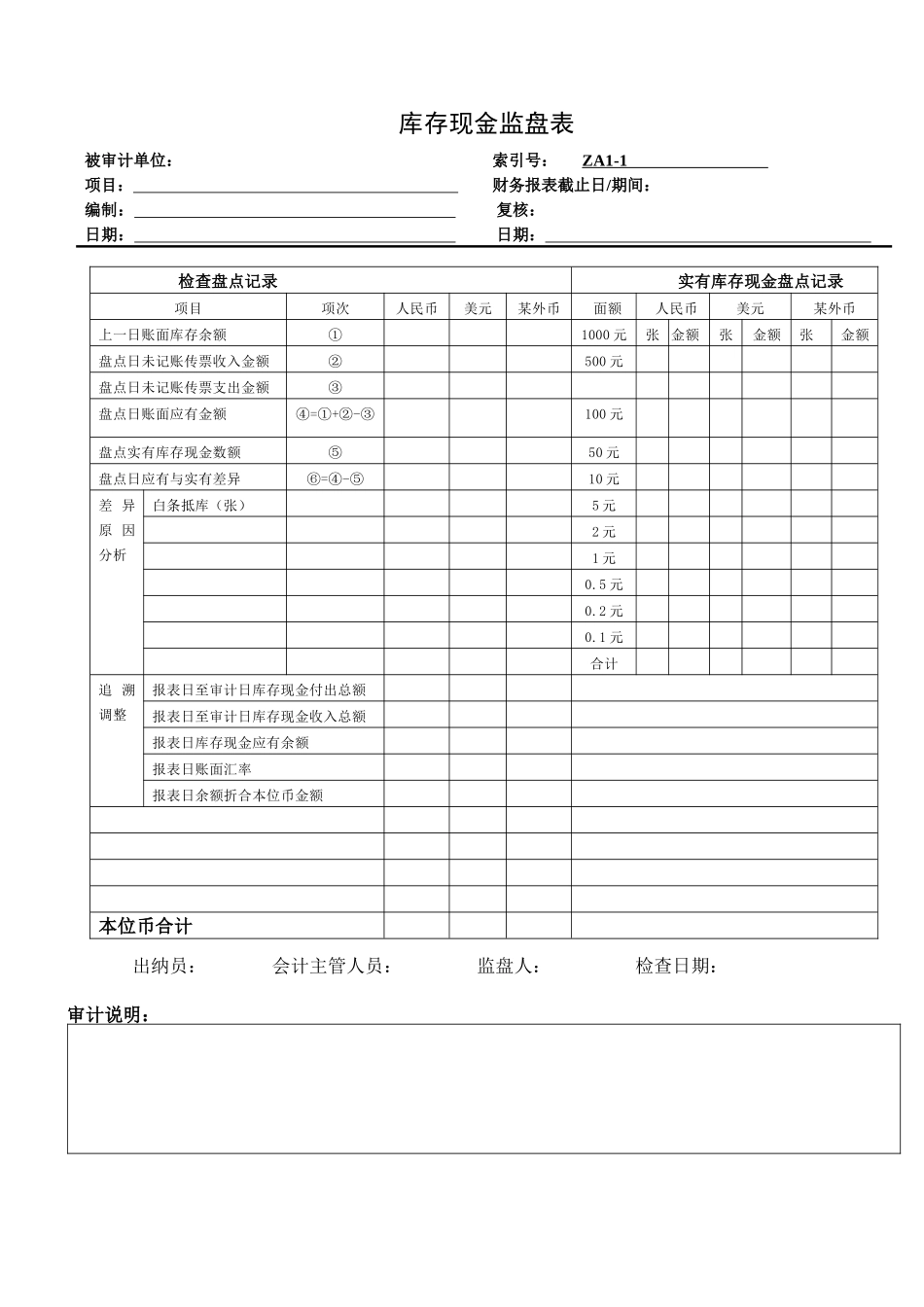

货币资金审定表被审计单位:项目:货币资金审定表编制:日期:索引号:ZA财务报表截止日/期间:复核:日期:项目名称期末未审数账项调整重分类调整期末审定数上期末审定数索引号借方贷方借方贷方库存现金银行存款其他货币资金小计合计审计结论库存现金监盘表被审计单位:项目:编制:日期:索引号:ZA1-1财务报表截止日/期间:复核:日期:检查盘点记录实有库存现金盘点记录项目项次人民币美元某外币面额人民币美元某外币上一日账面库存余额①1000元张金额张金额张金额盘点日未记账传票收入金额②500元盘点日未记账传票支出金额③盘点日账面应有金额④=①+②-③100元盘点实有库存现金数额⑤50元盘点日应有与实有差异⑥=④-⑤10元差异原因分析白条抵库(张)5元2元1元0

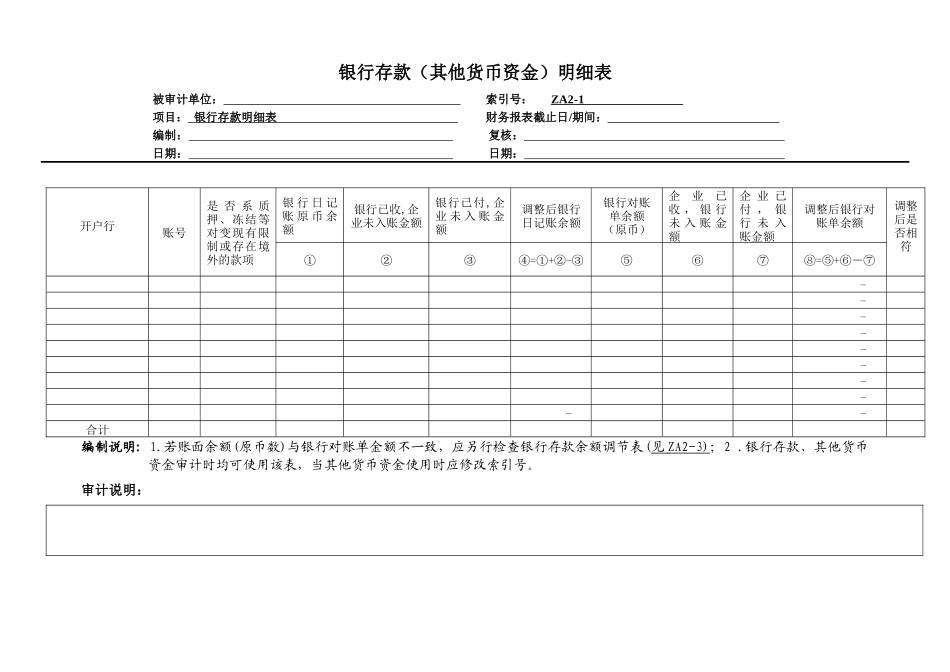

1元合计追溯调整报表日至审计日库存现金付出总额报表日至审计日库存现金收入总额报表日库存现金应有余额报表日账面汇率报表日余额折合本位币金额本位币合计出纳员:会计主管人员:监盘人:检查日期:审计说明:银行存款(其他货币资金)明细表被审计单位:项目:银行存款明细表编制:日期:索引号:ZA2-1财务报表截止日/期间:复核:日期:开户行账号是否系质押、冻结等对变现有限制或存在境外的款项银行日记账原币余额银行已收,企业未入账金额银行已付,企业未入账金额调整后银行日记账余额银行对账单余额(原币)企业已收,银行未入账金额企业已付,银行未入账金额调整后银行对账单余额调整后是否相符①②③④=①+②-③⑤⑥⑦⑧=⑤+⑥-⑦----------合计编制说明:1

若账面余额(原币数)与银行对账单金额不一致,应另行检查银行存款余额调节表(见ZA2-3);2

银行存款、其他货币资金审计时均可使用该表,当其他货币资金使用时应修改索引号

审计说明:银行存单检查表被审计单位:项目:银行存单检查表编制:日期:索引号:ZA2-2财务报表截止日/期间:复核: