第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页推进税制改革提高居民收入————“十二五”时期扩大消费需求的分析摘要当前我国居民相对收入偏低、收入差距过大的现状制约了我国居民消费潜力的释放

税收是宏观调控的重要手段

现行的税制导致宏观税负过重,不利于居民收入的增长

为了在“十二五”期间实现转变经济发展方式的目标,必须推进税制改革

具体的政策建议是进行个人所得税和消费税的改革

关键词:居民收入税制改革个人所得税消费税当前我国国内生产总值持续高速增长,然而发展中不平衡,不协调,不可持续问题依然突出

上世纪90年代以来,在我国经济增长的拉动因素中主要起作用的是投资和净出口

消费的作用则不断弱化,其对经济增长的贡献率,80年代平均为64%,90年代为56%,2000年以后仅为41%

我国消费率下降主要是居民消费率下降

若要实现“促进经济增长向依靠消费、投资、出口协调拉动转变”,则必须进一步释放居民消费潜力

从宏观上,影响居民消费额的两大因素,一是居民的消费能力,即居民的相对收入;二是居民的消费倾向

用公式表达,就是:居民消费额=居民消费能力×居民消费意愿

当前我国收入分配格局的特点是向政府、企业倾斜,这种分配格局使得我国居民最终分配比率即居民相对收入自上世纪90年代开始一直下降

收入水平不同的群体有着不同的消费倾向,高收入者的边际消费倾向和平均消费倾向都比较低

而我国目前的居民收入差距持续扩大的趋势使得居民的消费倾向自2002年开始一直下降

居民的消费能力和消费意愿均下降的叠加效应,使居民消费率10年下降了10个百分点

其中,居民相对收入下降的影响较大,约占60%

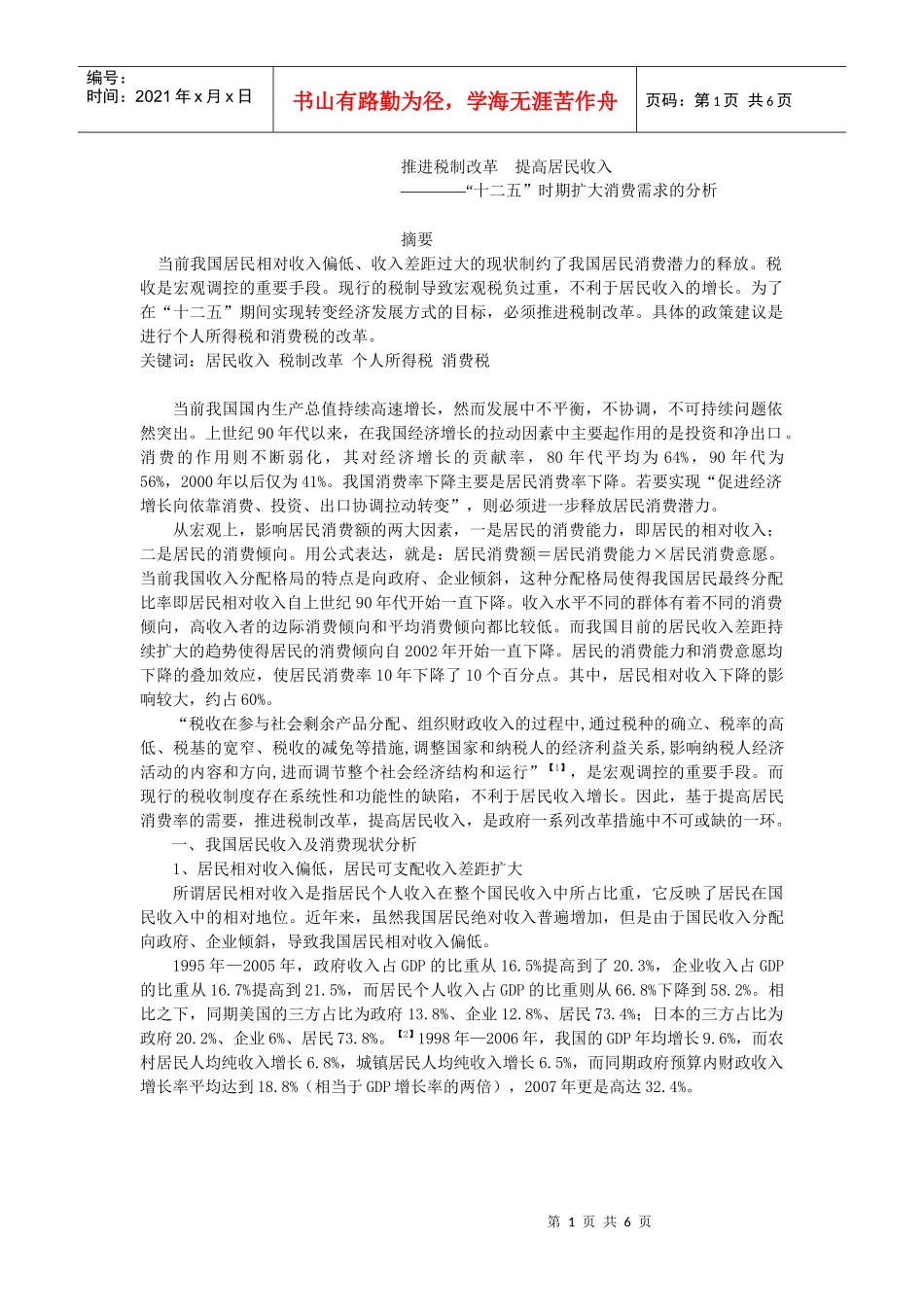

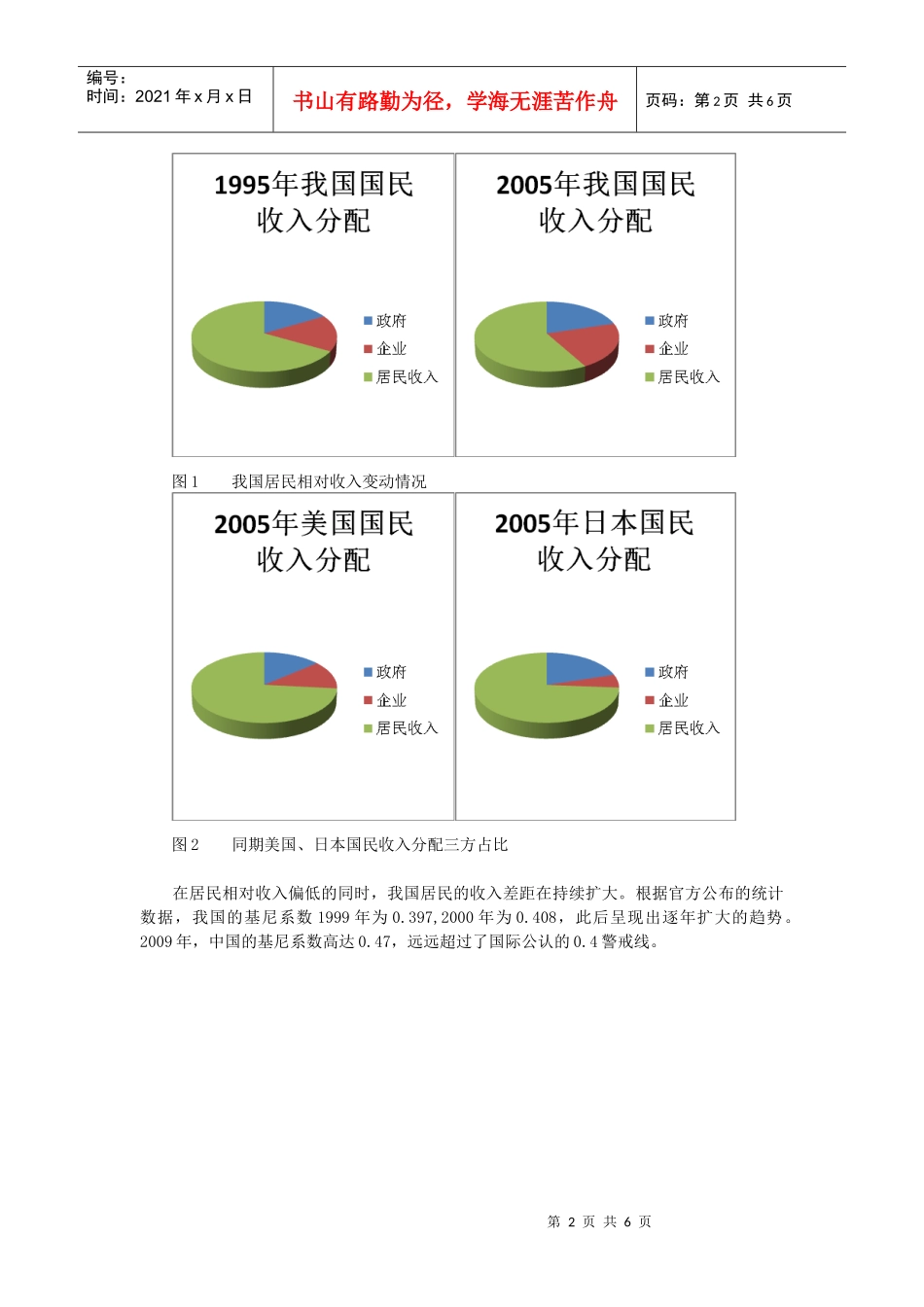

“税收在参与社会剩余产品分配、组织财政收入的过程中,通过税种的确立、税率的高低、税基的宽窄、税收的减免等措施,调整国家和纳税人的经济利益关系,影响纳税人经济活动的内容和方向,进而