第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页第一章税法概论◆考情分析本章作为《税法》课程的基础知识,是学习《税法》课程不可缺少的部分,但不是注册会计师考试的重点章节

学习本章时重在理解,以便为今后各章学习奠定基础

本章在2009年《考试大纲》中均为能力等级1级,考试中题型均为选择题,预计分值在2分以内

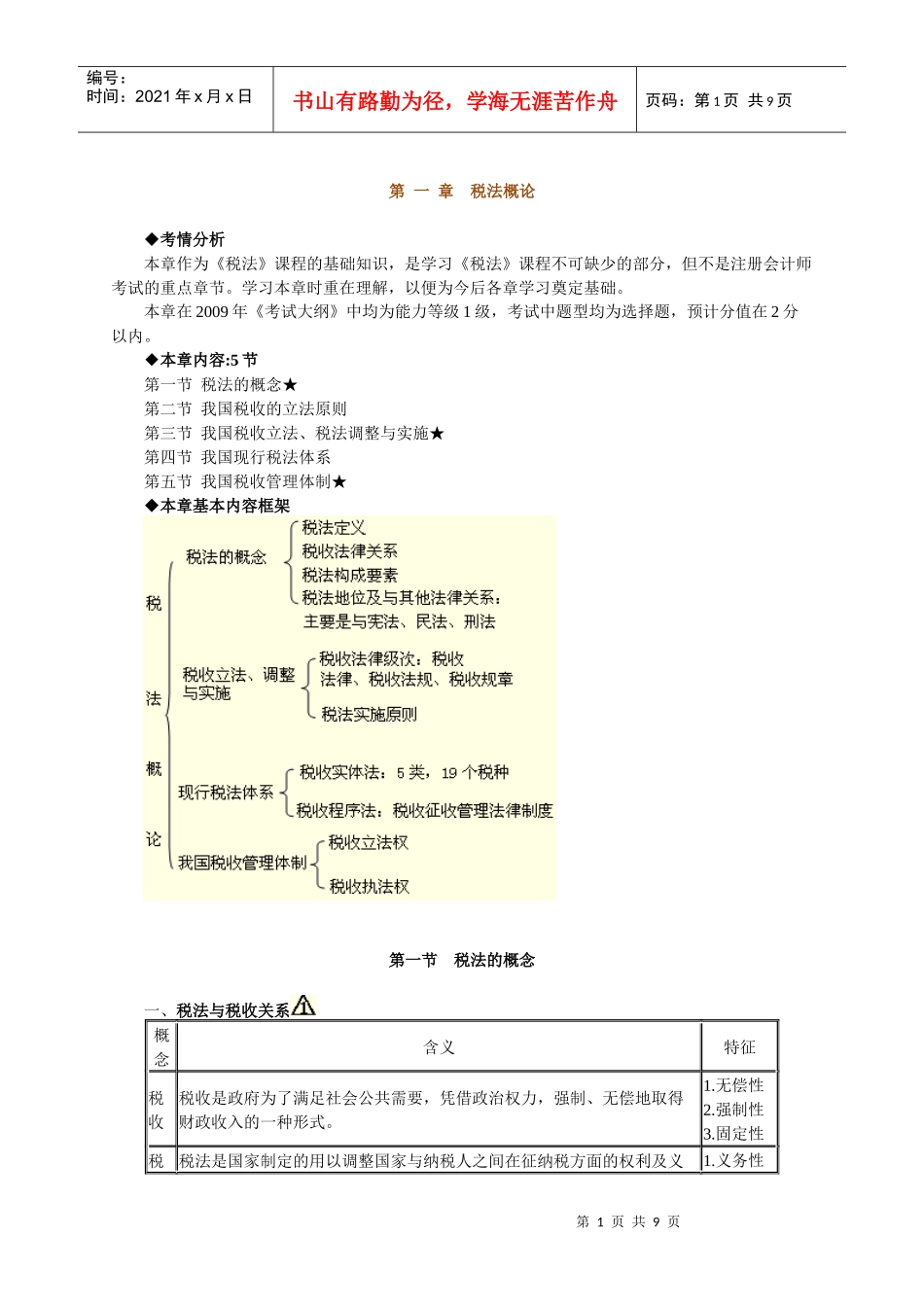

◆本章内容:5节第一节税法的概念★第二节我国税收的立法原则第三节我国税收立法、税法调整与实施★第四节我国现行税法体系第五节我国税收管理体制★◆本章基本内容框架第一节税法的概念一、税法与税收关系概念含义特征税收税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式

固定性税税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义1

义务性第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页法务关系的法律规范的总称法规2

综合性法规税法与税收关系:税收与法密不可分,有税必有法,无法不成税

二、税收法律关系(一)税收法律关系的构成三方面内容1

权利主体(1)双主体:对征税方:税务、海关、财政对纳税方:采用属地兼属人原则(2)权利主体双方法律地位是平等的,但权利和义务不对等2

权利客体征税对象3

税收法律关系的内容征、纳双方各自享有的权利和承担的义务【例题·单选题】税收法律关系中的权利主体是指()

国家税务总局【答案】C(二)税收法律关系的产生、变更与消灭税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定

(三)税收法律关系的保护税收法律关系的保护对权利主体双方是对等的

三、税法构成要素税法的构成要素一般包括总则、纳税义务人、征税对象、税目