李珊珊0755-82943260liss@cmschina

cn宁波银行(002142

SZ)/10

3元公司研究跟踪报告2008年7月22日信贷高速扩张关注资产质量金融·\u38134X行目标估值:11-12元中性-A(维持)基础数据在充足的资本金支撑下,公司信贷资产规模实现快速扩张,过剩资本逐步消化

上证综指总股本(万股)已上市流通股(万股)总市值(亿元)流通市值(亿元)每股净资产(MRQ)ROE(TTM)资产负债率277925000045000290

590%但流动性略显紧张,同时需密切关注企业贷款快速扩张和人民币升值背景对公司资产质量的威胁

调整非核心资产负债实现信贷高速扩张

08年中期末公司总资产883

0亿元,较年初增长16

各项贷款438

8亿元,较年初增长20

各项存款642

2亿元,较年初增长15

资产扩张速度快于我们的预期,但生息资产较年初增长14

7%,远低于贷款,也低于资产扩张速度

虽然公司今年存款增长加快,主要股东主要股东持股比例股价表现宁波市财政局10

8%但相对贷款仍较慢,公司通过大幅增加拆入资金,降低债券投资占比,压缩存放同业款项和拆出资金等方式补充流动性

同业负债的大幅增长和非信贷资产的萎缩显示公司流动性略显紧张

但公司期末的流动性比率为54

45%,%1m6m12m仍远高于25%的监管要求

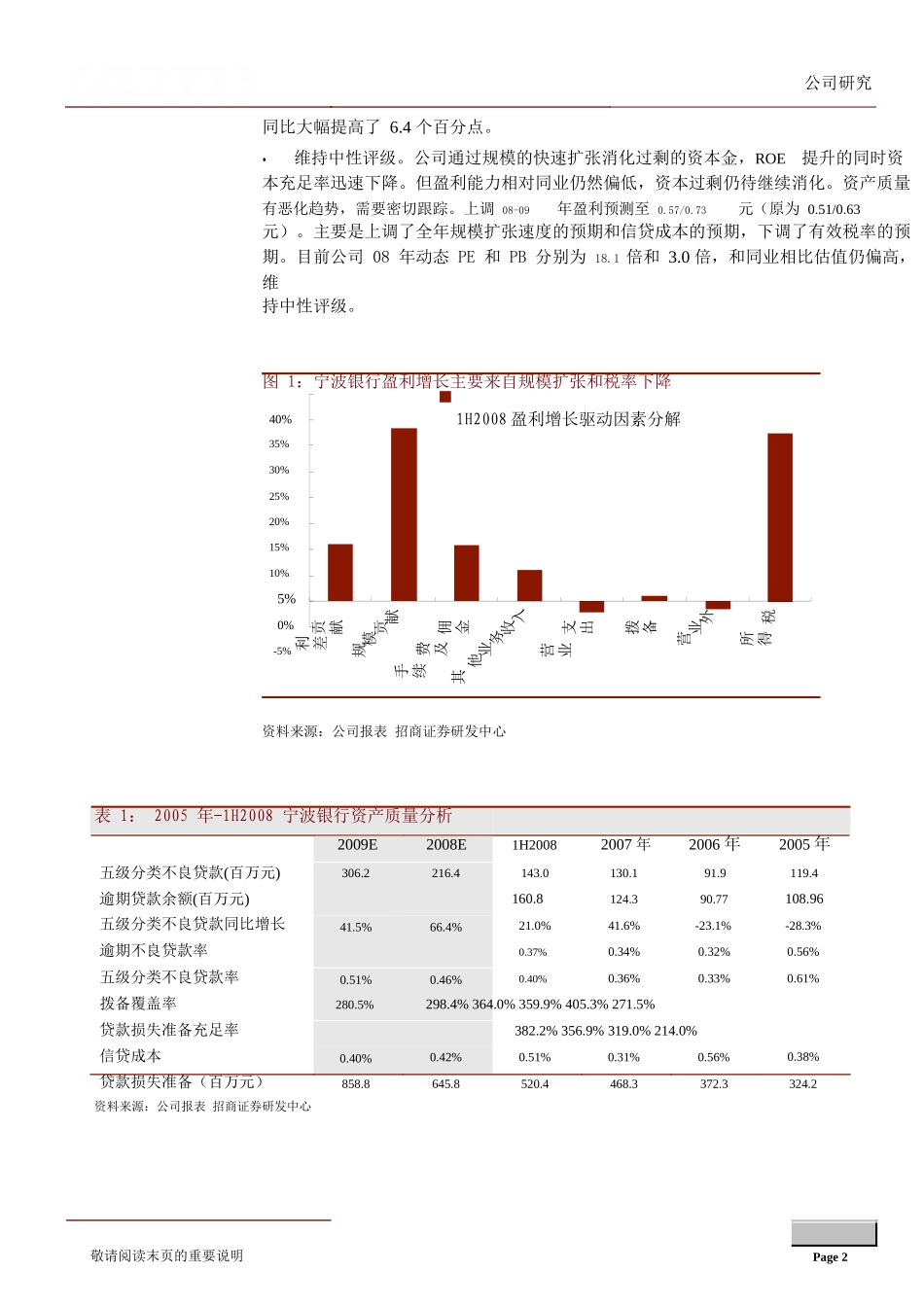

绝对表现相对表现(%)6040200-20-40-60-801216宁波银行-398沪深3003560规模扩张和税率下降是盈利主要驱动力

上半年公司实现净利润7

30亿元,同比增长90

59%,每股收益0

同时公司还预计前三季度业绩增幅将超过50%

上半年盈利增长最大的两个驱动力是规模扩张和税率下降,两者对盈利增长的贡献分别为33%和32%

上半年公司有效税率仅有8

上半年全面摊薄年化