第1页共96页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共96页高级会计师系统辅导资料金融资产的确认和计量一、金融资产的分类和重分类(重点)(一)分类企业应结合自身业务特点、投资策略和风险管理要求,将取得的金融资产在初始确认时分为以下四类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售金融资产

上述分类一经确定,不应随意变更

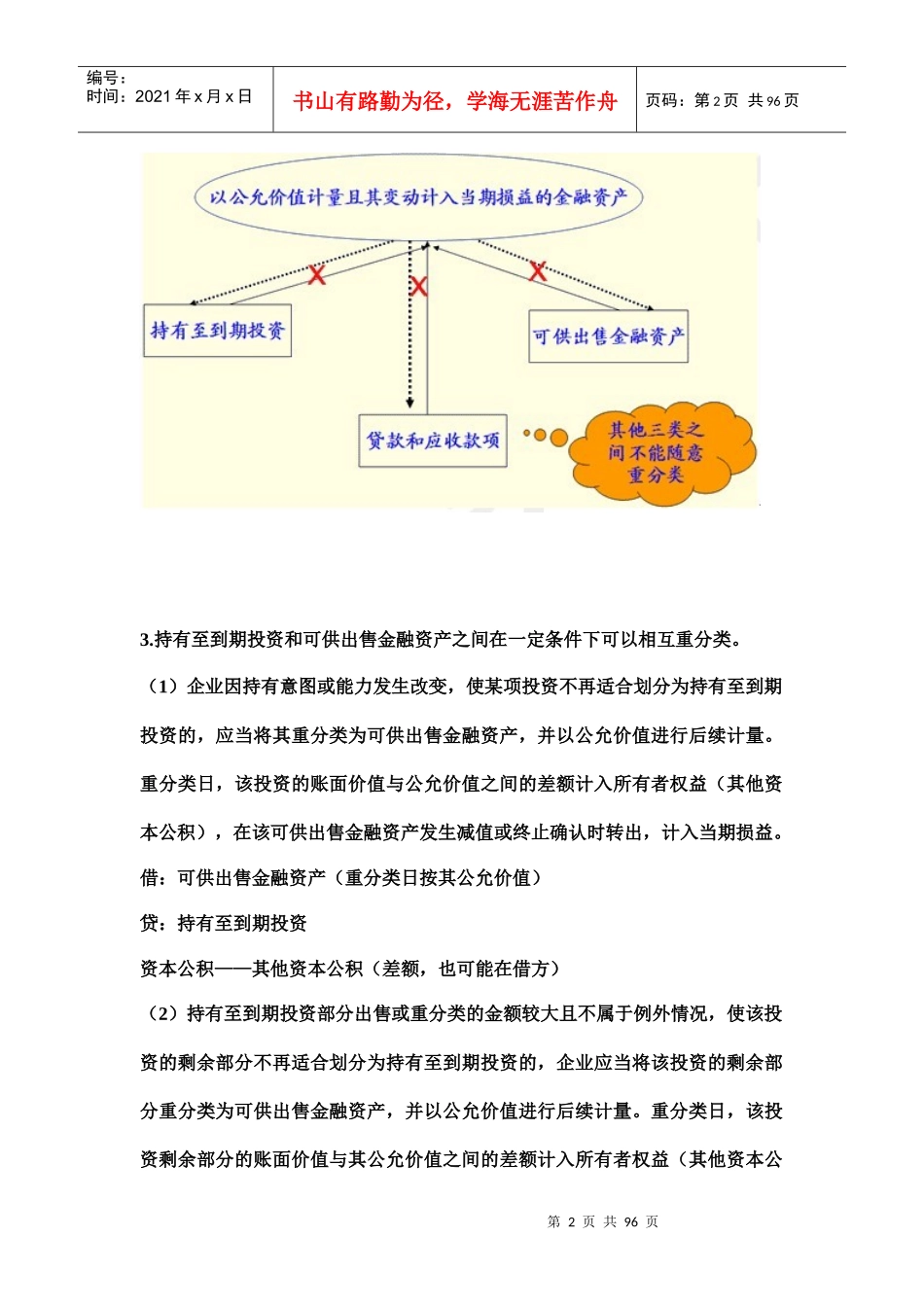

(二)重分类1

企业在初始确认时将某金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,不能重分类为其他类金融资产;其他类金融资产也不能重分类为以公允价值计量且其变动计入当期损益的金融资产

持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间,也不得随意重分类

第2页共96页第1页共96页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共96页3

持有至到期投资和可供出售金融资产之间在一定条件下可以相互重分类

(1)企业因持有意图或能力发生改变,使某项投资不再适合划分为持有至到期投资的,应当将其重分类为可供出售金融资产,并以公允价值进行后续计量

重分类日,该投资的账面价值与公允价值之间的差额计入所有者权益(其他资本公积),在该可供出售金融资产发生减值或终止确认时转出,计入当期损益

借:可供出售金融资产(重分类日按其公允价值)贷:持有至到期投资资本公积——其他资本公积(差额,也可能在借方)(2)持有至到期投资部分出售或重分类的金额较大且不属于例外情况,使该投资的剩余部分不再适合划分为持有至到期投资的,企业应当将该投资的剩余部分重分类为可供出售金融资产,并以公允价值进行后续计量

重分类日,该投资剩余部分的账面价值与其公允价值之间的差额计入所有者权益(其他资本公第3页共96页第2页共96页编号:时间:2021年x月