上市公司无形资产信息披露问题研究【摘要】上市公司披露的信息越来越受关注,尤其是披露的无形资产信息,随着知识经济的到来,无形资产的重要性日益显现,无形资产已逐渐成为企业保持核心力的第一要素

要想对企业的价值和核心竞争力作出正确的评价和判断,必然对于无形资产的信息给予越来越多的关注

信息披露作为市场“公开”原则的行为基础,已经成为现代资本市场发展的基本信念和动力源泉,上市公司所披露的无形资产信息,在很大程度上影响着证券市场的运行效率

我国上市公司无形资产信息披露中存在的问题已成为阻碍市场发展的一个主要因素,它使投资者信心不足,使资源配置不合理,甚至已严重影响到证券市场功能的发挥

因此,本文以我国上市公司年度财务报告为分析样本,对其无形资产的配置及信息披露状况进行了统计分析,讨论研究上市公司无形资产信息披露问题具有很大的必要性【关键词】上市公司;无形资产;信息披露;会计1一、前言在2006年之前,旧的会计准则对于部分的金融业务并没有设定专门的会计标准,导致我国上市公司财务信息的披露存在着很大的主观性和认为操纵性

另外,公司内部还存在着报表的格式不统一、披露的事项不规范等等现象的发生,导致了投资者对于上市公司的横向对比有着较大的困难

财政部在2007年的1月1日出台了新的《企业会计准则》

新的会计准则对上市公司的财务报表的格式以及披露的事项进行的单独的明确的规定

2008年的9月1日,证监会对于财务报表的的附注出台了新的相关的特别规定

上市公司的透明度随着这一系列政策的出台也越来越高,可是新的会计准则与旧的会计准则之间的差异导致了历史数据可比性的问题十分严重,直接干扰到了投资者对于上市公司基本面分析的准确性

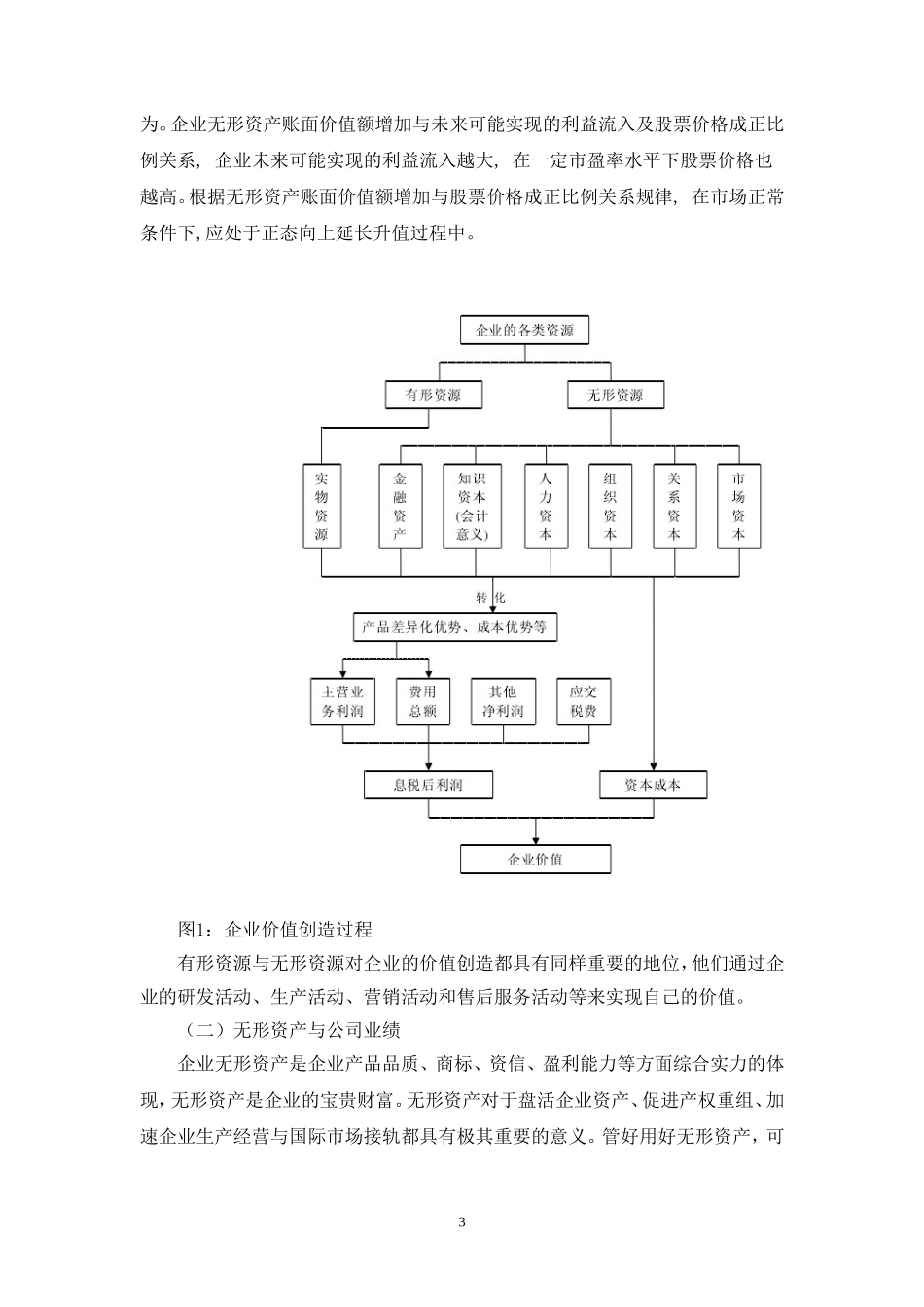

二、无形资产与公司价值、经营业绩关系(一)无形资产与公司股价从我国上市企业公开披露的会计报表中看来,无形资产普遍确认项目少、计量账面价值低,表现为会计报表反映的无形资产账面价值