第二章货币资金第一节现金第二节银行存款第三节其他货币资金第一节现金一、现金的管理(一)现金的定义及特征货币资金是指企业的生产经营资金在周转过程中处于货币形态的那部分资金

货币资金包括现金、银行存款和其他货币资金三个部分

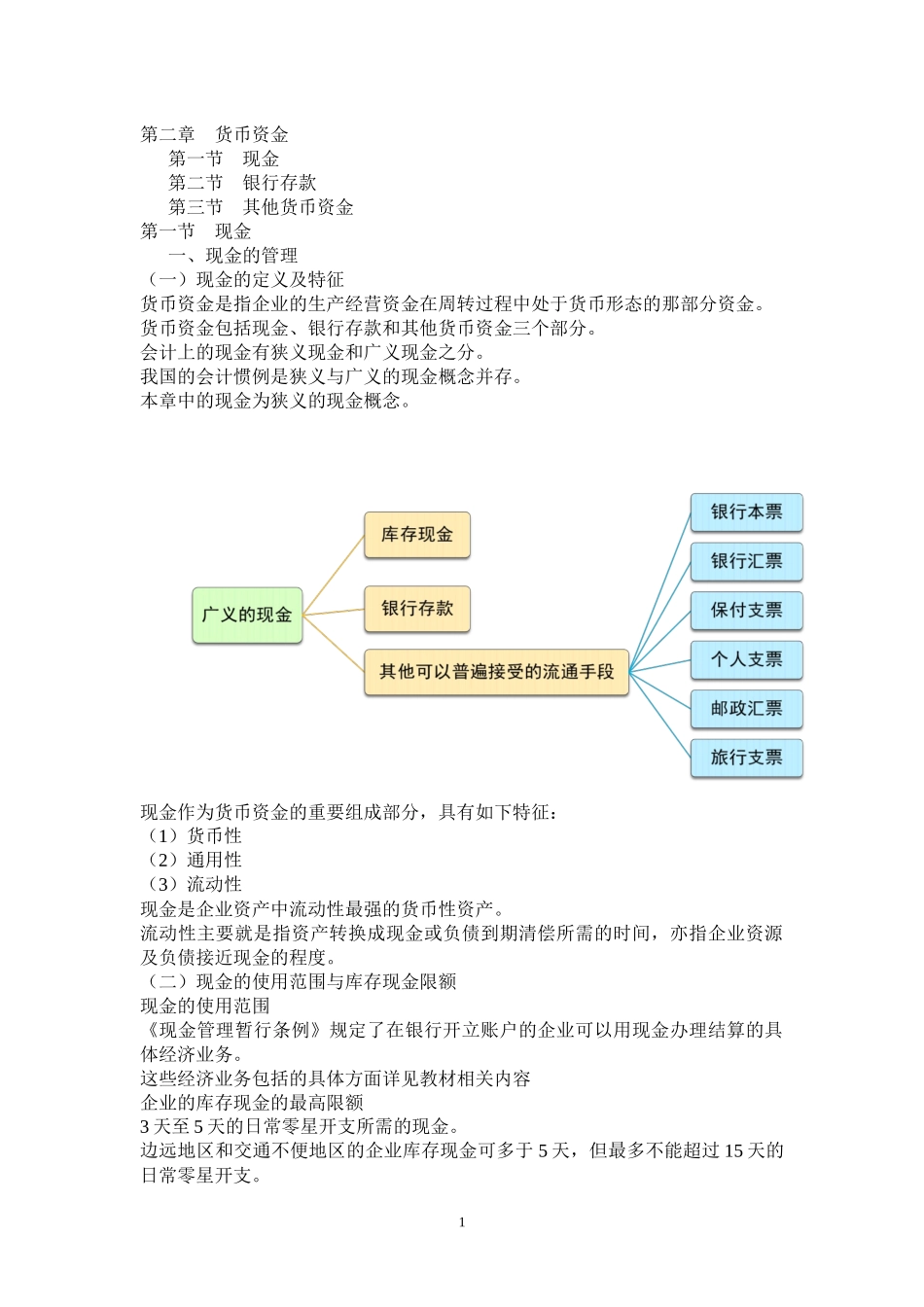

会计上的现金有狭义现金和广义现金之分

我国的会计惯例是狭义与广义的现金概念并存

本章中的现金为狭义的现金概念

现金作为货币资金的重要组成部分,具有如下特征:(1)货币性(2)通用性(3)流动性现金是企业资产中流动性最强的货币性资产

流动性主要就是指资产转换成现金或负债到期清偿所需的时间,亦指企业资源及负债接近现金的程度

(二)现金的使用范围与库存现金限额现金的使用范围《现金管理暂行条例》规定了在银行开立账户的企业可以用现金办理结算的具体经济业务

这些经济业务包括的具体方面详见教材相关内容企业的库存现金的最高限额3天至5天的日常零星开支所需的现金

边远地区和交通不便地区的企业库存现金可多于5天,但最多不能超过15天的日常零星开支

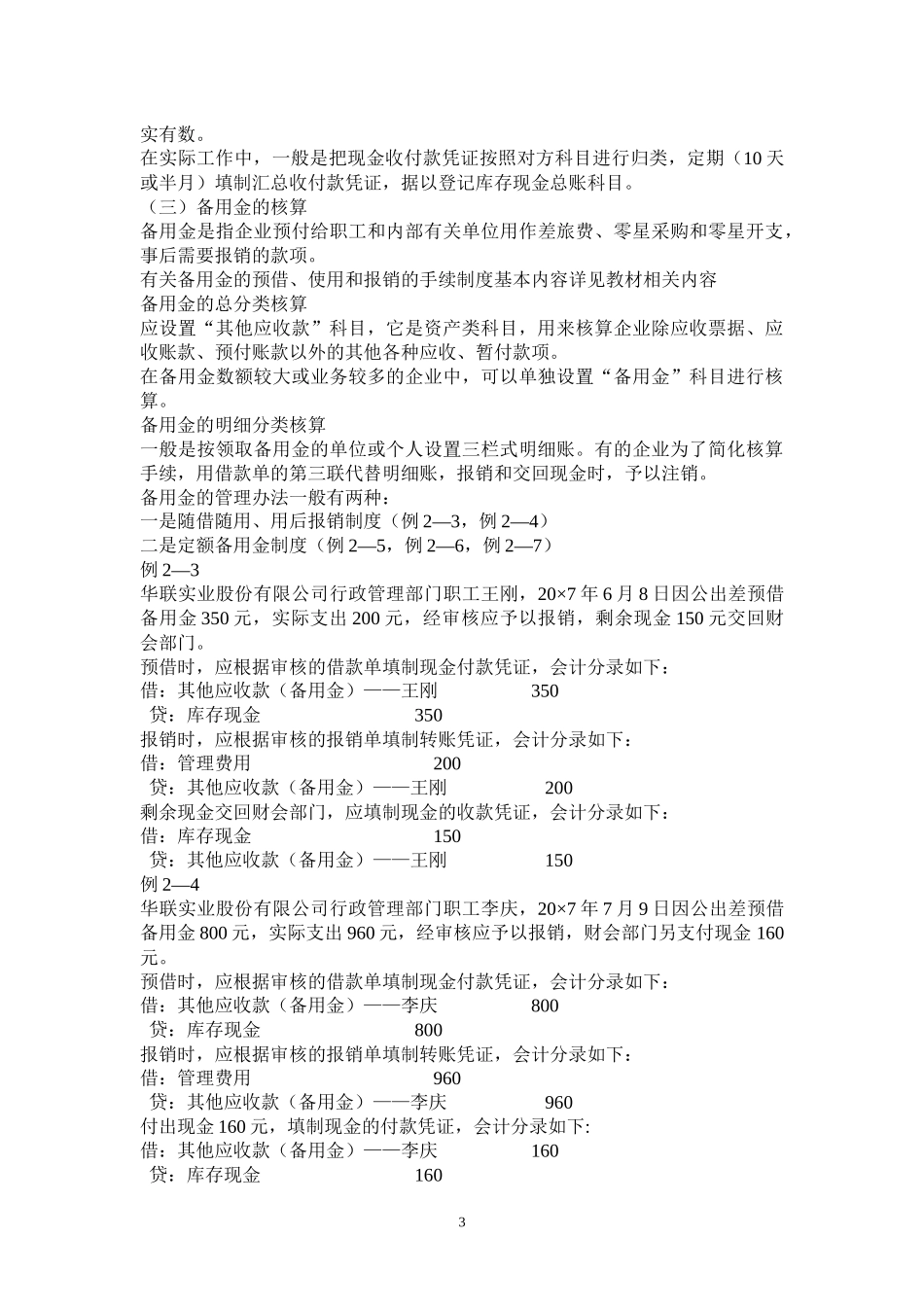

1发生收付业务取得原始凭证送交财会部门进行认真审核填制收付凭证办理现金收支出纳加盖戳记款项已经收付凭证审核签证据以登记账簿每日的现金结存数超过的部分应当及时送存银行如需增加或减少库存限额的,应当向开户银行提出申请,由开户银行核定

(三)现金的内部控制现金的流动性决定了现金内部控制的必要性

现金的内部控制包括如下几个方面内容:(1)实行职能分开原则

(2)现金收付的交易必须有合法的原始凭证

(3)建立收据和发票的领用制度

(4)加强监督与检查

(5)企业的出纳人员应定期进行轮换,不得一人长期从事出纳工作

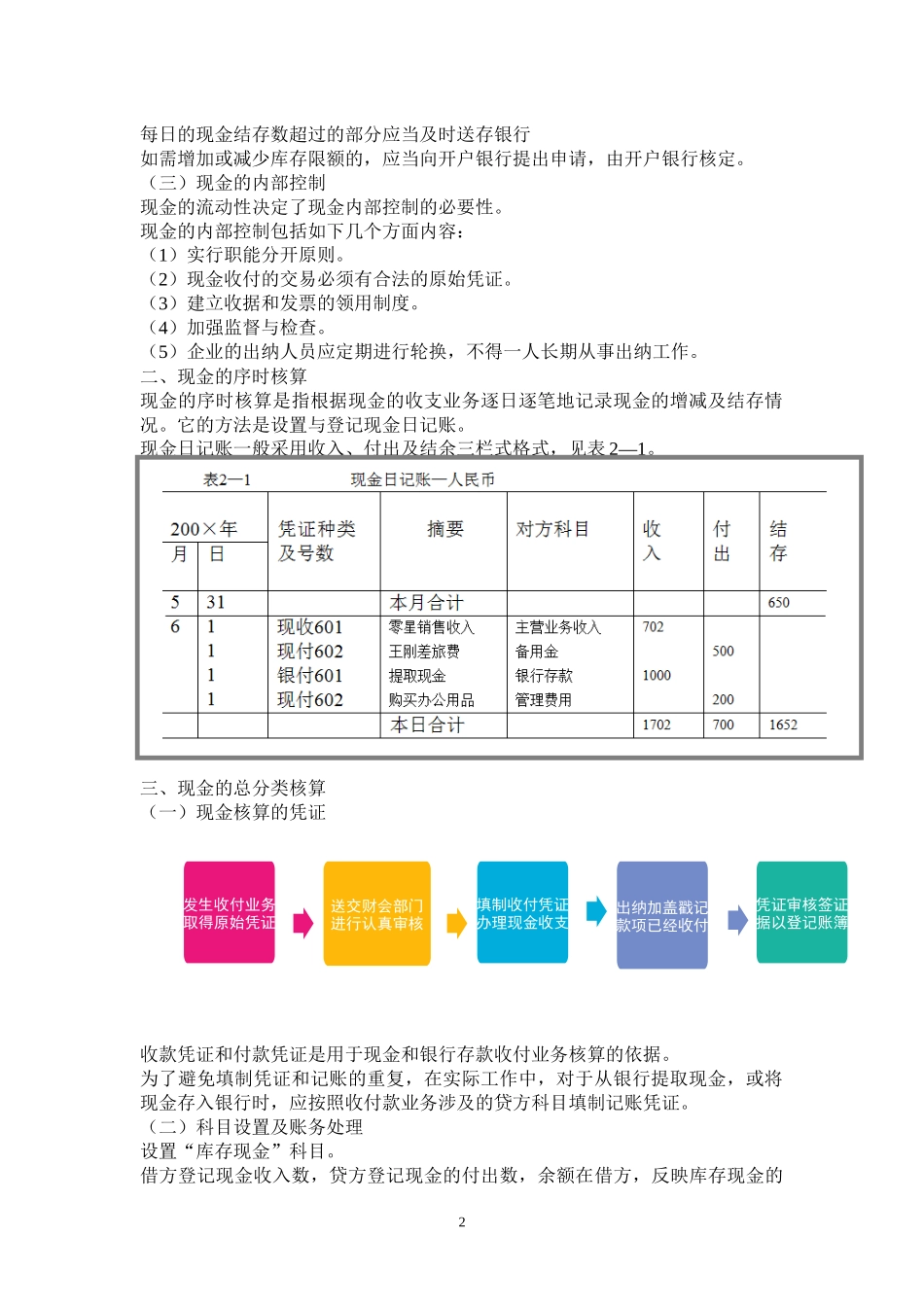

二、现金的序时核算现金的序时核算是指根据现金的收支业务逐日逐笔地记录现金的增减及结存情况

它的方法是设置与登记现金日记账

现金日记账一般采用收入、付出及结余三栏式格式,见表2—1

三、现金的总分类核算(一)现金核算的凭证收款凭证和付款凭